Die Volatilität kehrt zurück, während geopolitische Spannungen zunehmen und zu den anhaltenden Bedenken hinsichtlich der Fähigkeit beitragen, ehrgeizige Umsatzprognosen im Zusammenhang mit KI zu realisieren.

Ein hohes Maß an geopolitischen Risiken führt oft zu einer größeren Streuung der Wertentwicklungen, zu schnelleren Wechseln zwischen Optimismus und Vorsicht sowie zu fragileren Bewertungen. In diesem Umfeld können Portfolios von Allokationen profitieren, die Schocks absorbieren, ihre Widerstandsfähigkeit bewahren und eine Pufferrolle spielen, wenn Unsicherheit zum dominierenden Treiber der Märkte wird. Die global gedeckten Anleihen gegen Wechselkursrisiken weisen Merkmale auf, die dazu beitragen könnten, die Auswirkungen von Volatilität in einem diversifizierten Portfolio abzumildern.

Die amortisierende Rolle global gedeckter Anleihen

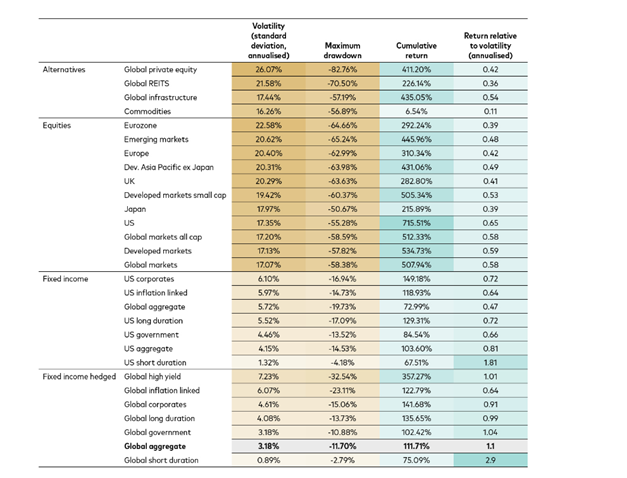

Die global gedeckten Anleihen, die dazu beitragen, die Auswirkungen von Wechselkursschwankungen zu mildern, wiesen über einen Zeitraum von mehr als 20 Jahren eine Volatilität von rund 3% pro Jahr auf, verglichen mit über 17% bei Aktien (wie in der untenstehenden Tabelle dargestellt). Dies führte zu deutlich begrenzteren Verlusten: Während US-amerikanische und globale Aktien in diesem Zeitraum gelegentlich um bis zu -55% bzw. -58% gefallen sind, betrug der maximale Rückgang global gedeckter Anleihen -12%.

Historische Daten zeigen (siehe unten) dass globale gedeckte Anleihen eine niedrigere Volatilität als einige andere große Anlageklassen im betrachteten Zeitraum aufwiesen.

Globale gedeckte Anleihen: Zentrale Bausteine diversifizierter Portfolios

Anlageklassen nach Volatilität, vom 31. Mai 2004 bis zum 31. Dezember 2025

Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Die Wertentwicklung eines Index spiegelt nicht exakt die eines bestimmten Investments wider, da eine direkte Investition in einen Index nicht möglich ist. Quelle: Bloomberg, Vanguard. Die Daten decken den Zeitraum vom 31. Mai 2004 bis zum 31. Dezember 2025 ab und werden in USD angegeben. Die Annualisierung basiert auf wöchentlichen Renditen. Das Sharpe-Verhältnis setzt einen risikofreien Zinssatz von null voraus.

Für Investorinnen und Investoren, die versuchen, das Risiko von Verlusten in ihren Portfolios zu mildern, können die amortisierenden Eigenschaften global gedeckter Anleihen erheblich sein. Risikoadjustiert haben sie in den letzten 21 Jahren deutlich die meisten anderen Anlageklassen übertroffen (mit Ausnahme von Anleihen mit kurzer Duration).

Über ihre Rolle als Anker in Portfolios hinaus deuten unsere Analysen auf positive Aussichten für Anleihen von hoher Qualität. Deutlich höhere Erträge als während der präpandemischen Dekade stützen unsere Erwartung robusterer risikoadjustierter Renditen in den nächsten fünf bis zehn Jahren.

Das ETF-Format, dank seiner niedrigen Kosten und seiner Zugänglichkeit, ist ein effektives Instrument, um eine Exponierung gegenüber globalen Anleihen in Portfolios zu integrieren.

Verwaltung von Index-Anleihe-ETFs: ein fachkundiger Ansatz

Ein verbreiteter Irrtum besteht darin zu glauben, dass das Management von Indizes-Exposures eine „passive“ Herangehensweise sei, die kein Eingreifen erfordert.

In Wirklichkeit erfordert das Management von indeksbasierten Fonds und Anleihe-ETFs erhebliches Fachwissen. Da es selten praktikabel oder kosteneffizient ist, jede Anleihe eines Index zu replizieren, verwenden die Fondsmanager Stichproben-Techniken, um die Merkmale des Index zu reproduzieren und gleichzeitig die Kosten zu kontrollieren. Dieser Ansatz ermöglicht eine gute Replikationsgenauigkeit und vermeidet unnötige Transaktionskosten, die langfristig die Renditen schmälern könnten.

Bei Index-ETFs liegt das Hauptziel darin, die Rendite eines Referenzindex mit minimaler Tracking-Differenz nachzubilden.

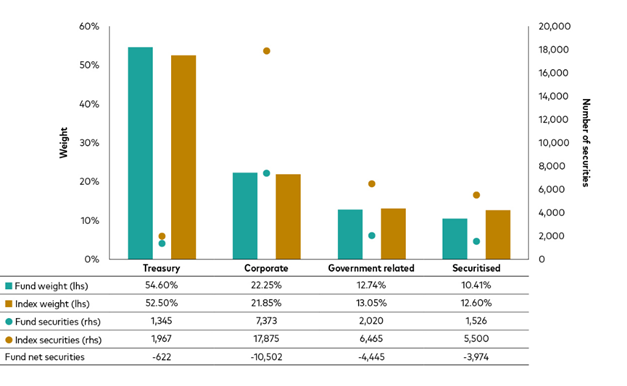

Der globale Anleihenmarkt, der zehntausende Titel umfasst, ist ein gutes Beispiel. Wenn Manager versuchen, den Bloomberg Global Aggregate Float Adjusted and Scaled Index abzubilden, halten sie ungefähr ein Drittel der Komponenten unter den über 31.000 Titeln des Index. Zwar hält auch ein globaler aggregierter Anleihe-ETF etwas weniger als ein Drittel der Titel, doch sein Portfolio repräsentiert nahezu zwei Drittel des Universums nach Marktkapitalisierung.

Die nachstehende Grafik zeigt, wie Stichproben-Techniken es den Managern ermöglichen, eng mit den Gewichtungen des Index übereinzustimmen, während sie nur einen Teil der zugrunde liegenden Titel halten. Durch die Fokussierung auf bestimmte Anleihen nach Kriterien wie Liquidität, Bonität und Laufzeit können sie Transaktionskosten senken und gleichzeitig die Hauptrisikokennzahlen beibehalten.

Index-Stichproben: Ein effektives Instrument zur Liquiditätssteuerung

Anteile des Fonds und des Index nach Kategorie

Quelle: Bloomberg, zum 31. Dezember 2025. Die Daten stammen aus den Bestandteilen des Vanguard Global Aggregate Bond UCITS ETF und des Bloomberg Global Aggregate Float Adjusted and Scaled Index. Diese Grafik veranschaulicht die historischen Eigenschaften des Index oder des Fonds im betrachteten Zeitraum. Frühere Ergebnisse sollten nicht als zuverlässiger Indikator für zukünftige Ergebnisse betrachtet werden.

Selbst wenn ein Fonds deutlich weniger Anleihen hält als der Index, können Manager eng die Haupt-Risikoeigenschaften des Index reproduzieren, wie Duration, Kreditrisiko und Rendite, um dessen Performance widerzuspiegeln. Im Rahmen der Verwaltung eines aggregierten globalen Anleihe-ETFs haben Manager historisch gesehen eine konstant geringe Tracking-Differenz über verschiedene Zyklen und Marktumfelder hinweg aufrechterhalten.