Und was, wenn Barberousse, der Kaiser Friedrich I. von Hohenstaufen, im Juni 1190 nicht gestorben, sondern einfach im Herzen des Kyffhäuser-Gebirges in den Schlaf gefallen wäre? Der Legende nach soll sein roter Bart weiterhin durch eine Steinplatte gewachsen sein, wartend auf die Stunde seines Erwachens, die darauf abzielt, den Wohlstand Deutschlands wiederherzustellen. Wenn man die Entwicklung des DAX 40 in den letzten Jahren betrachtet, ist es nicht unmöglich, dass die Fiktion die Realität eingeholt hat und dass der deutsche Gigant tatsächlich aus dem Schlaf erwacht ist. Nach Jahren geprägt von schleppendem Wachstum, drakonischer Haushaltskonsolidierung, dem Zwang, keine russische Energie mehr zu beziehen, sowie einer gedrückten Stimmung von Unternehmen und Haushalten, befindet sich Deutschland in einer so tiefgreifenden wie vielversprechenden Transformation.

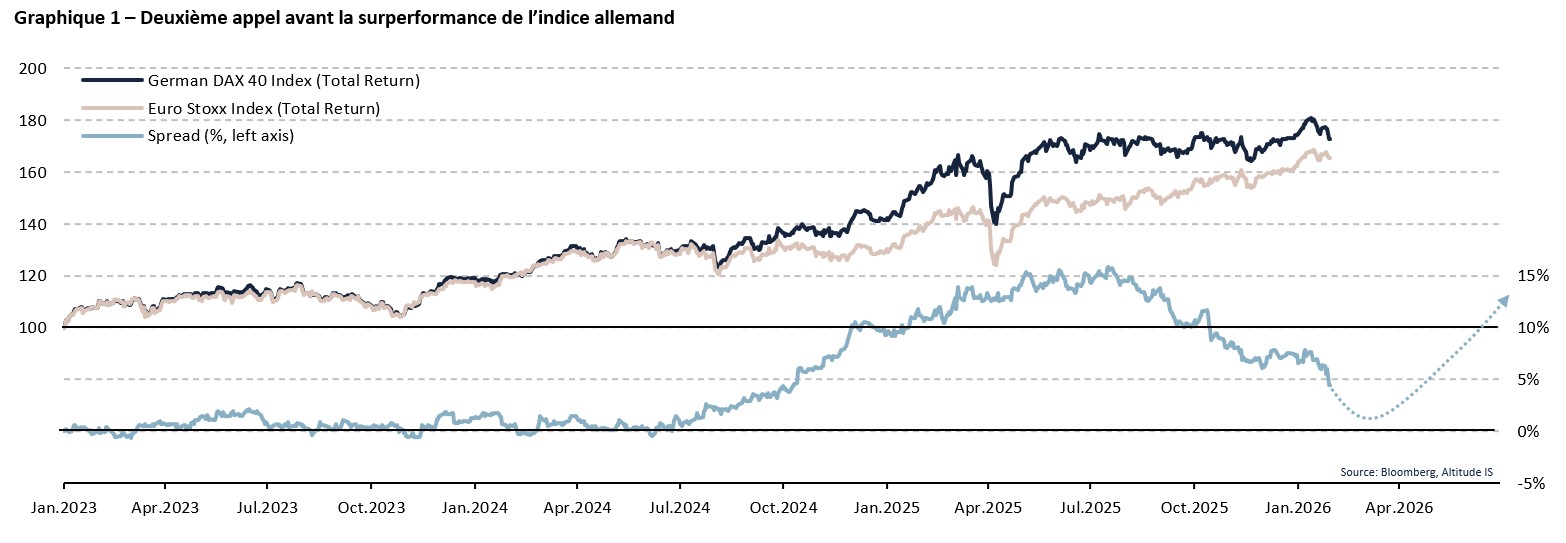

Wie oft sind Investoren visionär und warteten nicht auf die Bestätigung durch die Fakten, um sich auf das Erwachen des deutschen Giganten einzulassen. In Frankfurt, von Juli 2024 bis Juni 2025, verfolgten die Aktien eine Wachstumsrate, die über dem Durchschnitt der europäischen Börsen lag (vgl. Grafik 1). Seitdem haben sie an Tempo verloren und diesen Vorteil von 15% auf 5% reduziert. Um zu verstehen, warum die Überperformance des DAX 40 anhalten dürfte, gilt es, die Grundlagen der deutschen Wirtschaft zu analysieren, von denen Unternehmen von der Leistungsfähigkeit und Exportstärke profitieren, aber auch von der erwarteten Unterstützung durch den heimischen Markt.

Unter den entwickelten Ländern erscheint Deutschland als positive Anomalie. Seine Industrie macht 27% seines Bruttoinlandsprodukts aus, gegenüber 18% in den USA oder dem Durchschnitt der Eurozone. Das verleiht ihm eine hohe Empfindlichkeit gegenüber internationalen Konjunkturzyklen. Diese Besonderheit zeigt sich in den Bereichen Automobil, Chemie, Maschinenbau und Elektrotechnik, die das Rückgrat des Landes bilden. Dieses Quartett musste sich der Herausforderung der Dekarbonisierung und dem Ende der Lieferungen russischen Öl und Gases stellen, befindet sich jedoch derzeit in einer Phase massiver Elektrifizierung und technologischer Neuorientierung, die erhebliche Produktivitätsgewinne generiert. Der Dienstleistungssektor bleibt nicht zurück. Er trägt zwei Drittel des nationalen Wohlstands bei, gestützt auf die Frankfurter Finanzwelt, Logistikplattformen und IT-Software. Diese Dienstleistungsterritisierung der Wirtschaft beschleunigte sich durch den digitalen Wandel der Unternehmen. Der Gesundheits- und Biotechnologiesektor vervollständigt dieses Bild, mit Akteuren, die vom demografischen Altern und dem massiven Anstieg der Gesundheitsausgaben profitieren. Die Allianz aus einer starken Industriebasis und hochwertigen Dienstleistungen ermöglicht es Deutschland, zyklisches Wachstum mit Vorhersehbarkeit der Einnahmen zu verbinden.

Angesichts der jüngsten weltweiten wirtschaftlichen und geopolitischen Umwälzungen strebt die Regierung danach, Deutschland in die Zukunft zu führen. Im Jahr 2025 ließ sie massive Konjunkturprogramme beschließen, die sich um mehrere strategische Säulen drehen. Die erste betrifft die Modernisierung der Infrastruktur und des Produktionspotenzials. Durch die Investition von Hunderten von Milliarden Euro in Schiene, Energie und digitale Technologien versucht Deutschland, nachzuholen, was im Verlauf des Jahrzehnts der Haushaltskürzungen verpasst wurde. Die zweite Säule betrifft den Verteidigungssektor; Berlin hat einen historischen Paradigmenwechsel vollzogen, indem es sich verpflichtet hat, seine Verteidigungsausgaben zu erhöhen und dauerhaft über die NATO-Standards hinaus zu wachsen. Der mehrjährige Haushaltsrahmen garantiert den Industrieunternehmen im Sektor volle Planungssicherheit für das kommende Jahrzehnt. Diese zusätzlichen Verteidigungsausgaben sollten sich auf andere Wirtschaftsbereiche auswirken und das BIP-Wachstum um 0,3% bis 0,5% pro Jahr anregen. Die Auswirkungen dieser außergewöhnlichen Maßnahmen sind bereits in den Auftragsbüchern der Unternehmen sichtbar. Diese öffentliche Strategie unterstützt das kurzfristige Gewinnwachstum, wirkt sich aber auch langfristig aus, indem sie als Träger für technologische Innovation dient. Unternehmen werden insbesondere bestrebt sein, neuartige, leistungsstärkere Prozesse zu übernehmen, die weniger Energie verbrauchen.

Der deutsche Aktienmarkt spiegelt dieses wiedergewonnene Vertrauen wider, und der Übergang des DAX auf 40 Werte im Jahr 2021 hat es ermöglicht, den Index ausgewogener zu gestalten, indem defensiven Unternehmen neben zyklischen aufgenommen wurden. In den letzten zwei Jahren hat der DAX 40 sehr gut abgeschnitten, um 15% stärker als der europäische Index gestiegen (vgl. Grafik 1). Allerdings hat der deutsche Index seit Juli aufgehört zu steigen, wodurch zwei Drittel seiner Outperformance aufgezehrt wurden. Dieser Rückgang wird vor allem durch Befürchtungen über die Stärke der weltweiten Nachfrage, die Aufwertung des Euro, die die Wettbewerbsfähigkeit schmälert, den Einfluss der US-Zölle auf die Verkaufspreise und den Anstieg der Zinssätze, der die Finanzierung der Unternehmen verteuert, erklärt. Aus all diesen Gründen blieb die Bewertung des DAX, bei 17,8x, relativ niedrig im Vergleich zu den Gewinnen, die deutlich schneller wachsen als die des Euro Stoxx, zum Beispiel. Es ist Zeit, dass Investoren den Wert und das Potenzial der deutschen Unternehmen wiederentdecken. Die Widerstandsfähigkeit dieser Unternehmen wird weiterhin von einer geografisch diversifizierten Exponierung, einer belebteten Binnen-Nachfrage und soliden Bilanzen gestützt.

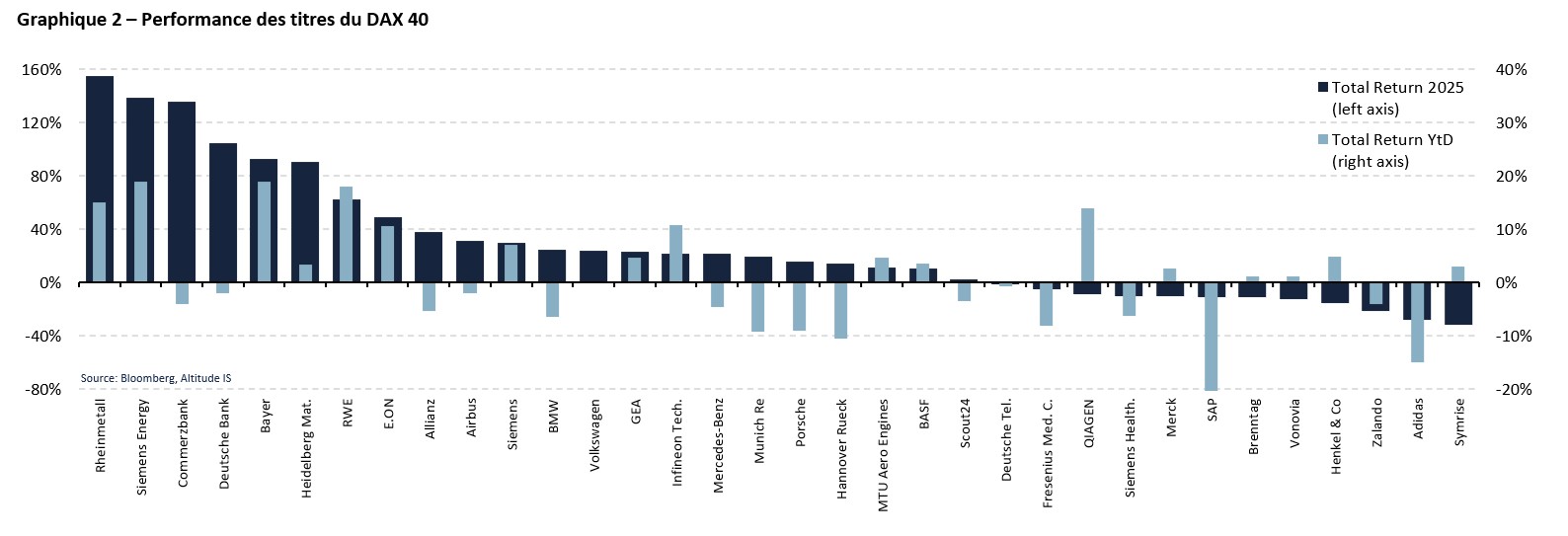

Die führenden Akteure dieser neuen industriellen Ära, wie Rheinmetall im Verteidigungsbereich oder Siemens Energy bei der Energiewende, getragen von massiven öffentlichen Investitionen, erreichen ihre Bestellbücher historische Höchststände. Diese Gruppen sowie die unverzichtbaren Deutsche Bank, Allianz, Airbus, Infineon, aber auch Bayer, Heidelberg Materials oder RWE, setzen sich als neue Treiber des Wachstums des DAX 40 durch (vgl. Grafik 2). Sie gelingt es, geopolitische Herausforderungen in industrielle Chancen umzuwandeln. Was die historischen Säulen betrifft, wie SAP, Siemens oder Deutsche Telekom, so weisen sie Renditen nahe ihren Höchstständen auf, trotz der jüngsten Enttäuschungen. Die Tatsache, dass sie eine großzügige Dividendenpolitik aufrechterhalten, wird einen wertvollen Trumpf darstellen, wenn die Aktienmärkte wieder in Bewegung geraten.

Wie schon oft wird das führende europäische Land zeigen, dass sein Niedergang regelmäßig vorhergesagt wird, seine Arbeitskraft und sein industrielles Genie sich jedoch letztlich doch profitabel erweisen.