Nach Jahrzehnten der Enttäuschung rücken japanische Aktien wieder in den Radar der Investoren. Lange Zeit als Markt wahrgenommen, der von Deflation, geringer Profitabilität und einer strukturellen Trägheit geprägt ist, durchläuft Japan nun eine Kombination aus zyklischer Erholung und struktureller Veränderung, die seine Attraktivität neu definiert. Die Frage für globale Investoren lautet daher nicht mehr, warum Japan in der Vergangenheit gescheitert ist, sondern ob die aktuellen Bedingungen heute eine erneuerte Zuversicht rechtfertigen.

Ein langer Weg vom Boom zur Reform

Die Geschichte des japanischen Aktienmarkts ist von Extremen geprägt. Nach der Asset-Blase Ende der 1980er Jahre und ihrem spektakulären Zusammenbruch trat der Markt in eine lange „verlorene Dekade“ ein, geprägt von Deflation, Bilanzsanierung und einer schwachen Binnen-Nachfrage. Es folgten Phasen der Erholung, die jedoch oft von kurzer Dauer waren und anfällig für globale Schocks.

Ein Wendepunkt trat mit der Einführung der Abenomics zu Beginn der 2010er Jahre ein. Eine aggressive geldpolitische Lockerung, fiskalische Unterstützung und strukturelle Reformen halfen, das Wachstum zu stabilisieren und das Vertrauen der Unternehmen zu beleben. Seitdem verzeichneten japanische Aktien in lokaler Währung ordentliche Renditen. Für Schweizer- und internationale Investoren führte jedoch ein ständig schwacher Yen dazu, dass diese Gewinne verwässert wurden und Skepsis gegenüber dem Markt bestehen blieb.

Ein zyklischer Markt mit globaler Exposition

Im Kern bleibt Japan ein zyklischer Aktienmarkt. Die Zusammensetzung des MSCI Japan-Index zeigt eine deutliche Dominanz von Industrien, Finanzen, diskretionärem Konsum und Technologie – Sektoren, die eng mit dem globalen Konjunkturzyklus verbunden sind. Viele der größten japanischen Unternehmen sind exportorientiert und tief in globale Lieferketten integriert.

Historisch hat sich die relative Performance japanischer Aktien im Einklang mit dem weltweiten Handel und der Fertigungsaktivität entwickelt. Langfristig spiegelte die Unterperformance Japans gegenüber anderen entwickelten Märkten eine schwindende Marktanteil an globalen Exporten wider, während seine Wettbewerbsfähigkeit in Schlüsselbereichen schwand. Kurzfristig bleibt die Aktienentwicklung jedoch stark abhängig von Veränderungen in der Dynamik des globalen Wachstums, wie die Einkaufsmanagerindizes (PMI) zeigen.

Technologie, Automatisierung und der IA-Wendepunkt

Ein Bereich, in dem sich Japan heute deutlich abhebt, ist die industrielle Technologie. Das Land spielt eine zentrale Rolle bei Halbleiteranlagen, Fabrikautomation, Robotik und Präzisionsmaschinen. Diese Stärken machen Japan zu einem wichtigen Nutznießer des verstärkten Investitionszyklus in Automatisierung und der physischen KI – der Integration von künstlicher Intelligenz in Maschinen und industrielle Prozesse.

Mit der steigenden weltweiten Nachfrage nach Halbleitern und fortschrittlichen Fertigungsausrüstungen bietet die technologische Industriegrundlage Japans zusätzlichen zyklischen Support.

Über die globalen Faktoren hinaus ist die within-Japan-Politik freundlicher geworden. Die fiskalische Ankurbelung Japans wurde bereits als positiv erwartet nach dem klaren Sieg der LDP, und die derzeitigen Projektionen deuten darauf hin, dass der fiskalische Impuls stärker ausfallen könnte als bei mehreren europäischen Partnern. Dies bietet kurzfristige Unterstützung für Wachstum und Gewinne, insbesondere in konjunkturabhängigen Sektoren.

Parallel dazu könnte eine anhaltende Reflation die deflationäre Psyche Japans durchbrechen, nominelles Einkommen, Margen und Investitionen nach Jahrzehnten des Stillstands ankurbeln. Der Verlauf der inländischen PMIs deutet bereits auf eine zyklische Erholung der Gewinne japanischer Unternehmen hin.

Die Bewertung, ein nuancierter Aspekt der japanischen Erzählung

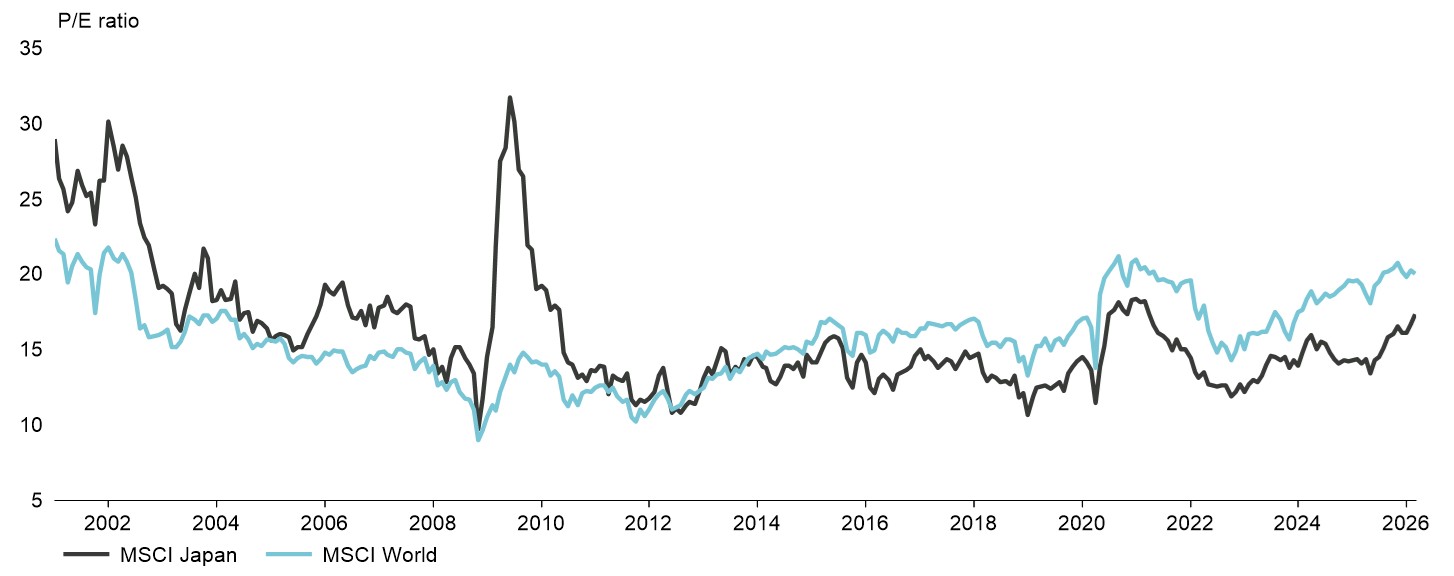

In absoluten Größenordnungen werden japanische Aktien derzeit über ihren langfristigen Durchschnittswerten gehandelt. Das spiegelt eine gesteigerte Profitabilität, eine stärkere Gewinndynamik und das wachsende Investoreninteresse wider.

Allerdings zeigen sich relative Bewertungsabschläge gegenüber den globalen Aktienmärkten weiterhin deutlich. Diese niedrige Eigenkapitalrendite (ROE) erklärt sich durch tief verwurzelte strukturelle Probleme: eine ineffiziente Kapitalkapital-Allokation, Kreuzbeteiligungen und konservierte Managementpraktiken, verstärkt durch eine Sektorenzusammensetzung, die stärker auf zyklische als auf margenstarke Sektoren ausgerichtet ist.

Figure 1: Der Bewertungsabschlag gegenüber dem MSCI World bleibt erheblich

Quelle: LSEG, Vontobel

Unternehmensreformen als struktureller Katalysator

Die Unternehmensreform ist der wichtigste strukturelle Grundpfeiler in der Geschichte der japanischen Aktienmärkte. Über Jahrzehnte hinderten japanische Unternehmen Stabilität, Markanteile und Beschäftigung den Aktionärsrenditen, was zu geringer Rentabilität und erheblichen Barbeständen führte. Global cross-Ownership-Verhältnisse und von Insidern dominierten Vorständen isolierten die Führung stärker von der Marktdisziplin.

Dieses Umfeld verändert sich. Regulatorische Initiativen – getragen von der Tokyo Stock Exchange, der Financial Services Agency und Governance-Codes – motivieren Unternehmen, die Kapital-Effizienz zu verbessern, ihre Bilanzstrukturen zu rechtfertigen und die Unabhängigkeit der Governance zu stärken. Seit Mitte der 2010er Jahre hat sich die durchschnittliche ROE deutlich verbessert im Vergleich zur Zeit vor den Abenomics.

Trotz dieser Fortschritte bleibt eine signifikante Spielraum nach oben bestehen. Geringere Margen, eine Kapitalrotation und eine geringere Cash-Effizienz unterscheiden Japan weiterhin von seinen US-Paren, was auf ein zusätzliches Potenzial hindeutet, falls die Reformen weiter an Dynamik gewinnen.

Ein sichtbares Ergebnis der Reformen war eine anhaltende Steigerung der Ausschüttungen an Aktionäre. Die Dividendenrenditen in Japan sind im Laufe der Zeit gestiegen, während globale Renditen tendenziell gefallen sind, wodurch die historische Lücke verringert wurde. Gleichzeitig haben Aktienrückkäufe Rekordniveaus erreicht.

Auch die Aktivität bei Fusionen und Übernahmen ist gestiegen, auch wenn sie noch unter den Niveaus anderer entwickelter Märkte liegt. Der Abbau der Kreuzbeteiligungen und der Anstieg ausländischer Eigentümer – mittlerweile rund ein Drittel des Marktes – deuten auf einen allmählichen, aber signifikanten Übergang zu einer stärker marktorientierten Unternehmenskultur hin.

Wichtige Risiken, die zu beobachten sind

Die Anlage ist nicht risikofrei. Die Umsetzung politischer Maßnahmen bleibt entscheidend, insbesondere in Sektoren, in denen die Unterstützung bereits in die Preise eingepreist ist. Die Straffung der Geldpolitik durch die Bank of Japan schafft Unsicherheit, auch wenn die Geschichte nahelegt, dass japanische Aktien in Phasen steigender Zinsen gut abschneiden können.

Die Währungsdynamik ist ein weiterer Schlüssel-Faktor für japanische Aktien. Seit Mitte der 2000er Jahre hat ein geschwächter Yen dem exportorientierten Markt eine verlässliche Unterstützung geboten. Heute, da Auslandserträge rund 40% des Umsatzes ausmachen, bleiben Gewinnspannen stark währungsabhängig. Diese Beziehung beginnt sich jedoch zu wandeln, während die Zinssteuerung aufgegeben wird. Der Anstieg der Renditen hat Carry-Trade-Anreize reduziert, und im Februar wurde die Korrelation Yen-Aktien zum ersten Mal seit mehr als 20 Jahren positiv (Aktien stiegen mit einem stärkeren Yen). Sollte sich dieser Trend fortsetzen, könnte dies den Auftakt zu einem strukturell wachsenden Bullenmarkt markieren, in dem Aktien und Währung gemeinsam in wirtschaftlich günstigen Phasen steigen.

Schließlich macht Japans starke Abhängigkeit von Energieimporten die Volkswirtschaft anfällig für Ölpreisschocks, die bereits bestehende Inflation durch Kosten wiederaufleben und das Wachstum belasten könnten.

Japanische Aktien definieren sich nicht mehr nur durch ihre Vergangenheit. Eine Kombination aus domestischem zyklischem Rückenwind, globaler technologischer Exposition und tiefgehenden Unternehmensreformen hat die Fundamentaldaten des Marktes deutlich verbessert. Wenn Bewertungen nicht mehr absolut günstig sind, bieten relative Abschläge und strukturelle Veränderungen weiterhin Aufwärts-Potenziale.

Für Investoren stellt sich Japan heute als ein Markt im Wandel dar – ein Markt, in dem Strenge bei der Umsetzung politischer Maßnahmen und die Fortführung der Reformen entscheidend sein werden, um das erneute Interesse in nachhaltige Performance zu übersetzen.