Bis Ende September 2025 belief sich das verfügbare Büroflächenvolumen in der Schweiz innerhalb von drei Monaten auf 2,12 Mio. m², das sind 4,3% des Immobilienbestandes, ein Niveau, das unverändert gegenüber den beiden vorangegangenen Quartalen blieb. Es ist das sechste Quartal in Folge, in dem die Marke von 2 Mio. m² verfügbarem Raum überschritten wird.

Der Rückgang der Beschäftigung äußert sich in einem Rückgang des Take-ups von Büroflächen

Diese Stabilität verdeckt die Tatsache, dass im dritten Quartal 2025 das Take-up von Büroflächen nur noch 430.000 m² betrug, während es im zweiten Halbjahr 2024 ein durchschnittliches Quartalsniveau von über 560.000 m² erreichte (siehe Abb. 1). Das Jahr 2025 war geprägt von einer Verlangsamung der Entscheidungsprozesse in den Unternehmen und einigen Fällen von Abbrüchen von Flächenmietprojekten.

Diese Entwicklung ist auf das ausbleibende Beschäftigungswachstum und einen zunehmenden Kostendruck der Unternehmen zurückzuführen. Während das Wachstum der Vollzeitbeschäftigten (VZ) im klassischen Verwaltungssektor (ohne öffentlicher Sektor) 2024 um +0,3% zulegte, sank es in den ersten drei Quartalen 2025 auf +0,1%. Im verarbeitenden Gewerbe schrumpfte das Wachstum der Vollzeitbeschäftigten (VZ) von -0,2% im Jahr 2024 auf -1,1% in den ersten drei Quartalen 2025, wobei die von den USA auferlegten hohen Zölle und die hohe Stärke des Schweizer Frankens diese Branche besonders getroffen haben. Die geplante Reduzierung der Zölle auf 15% sollte eine erneute Verschlechterung der Nachfrage nach Flächen verhindern. Seit der Ankündigung der Zollvereinbarung im November wurden praktisch keinerlei Konjunkturprognosen veröffentlicht, und die wirtschaftswissenschaftlichen Forschungsinstitute gaben nur wenige Hinweise auf die moderierende Wirkung der Beilegung des Zollstreits. Daher dürfte die Entwicklung der Beschäftigung auch im nächsten Jahr moderat bleiben, und eine Verbesserung der Nachfrage nach Büroflächen wird nicht vor 2027 erwartet.

Die Polarisierung zwischen Zentren und Peripherie setzt sich fort

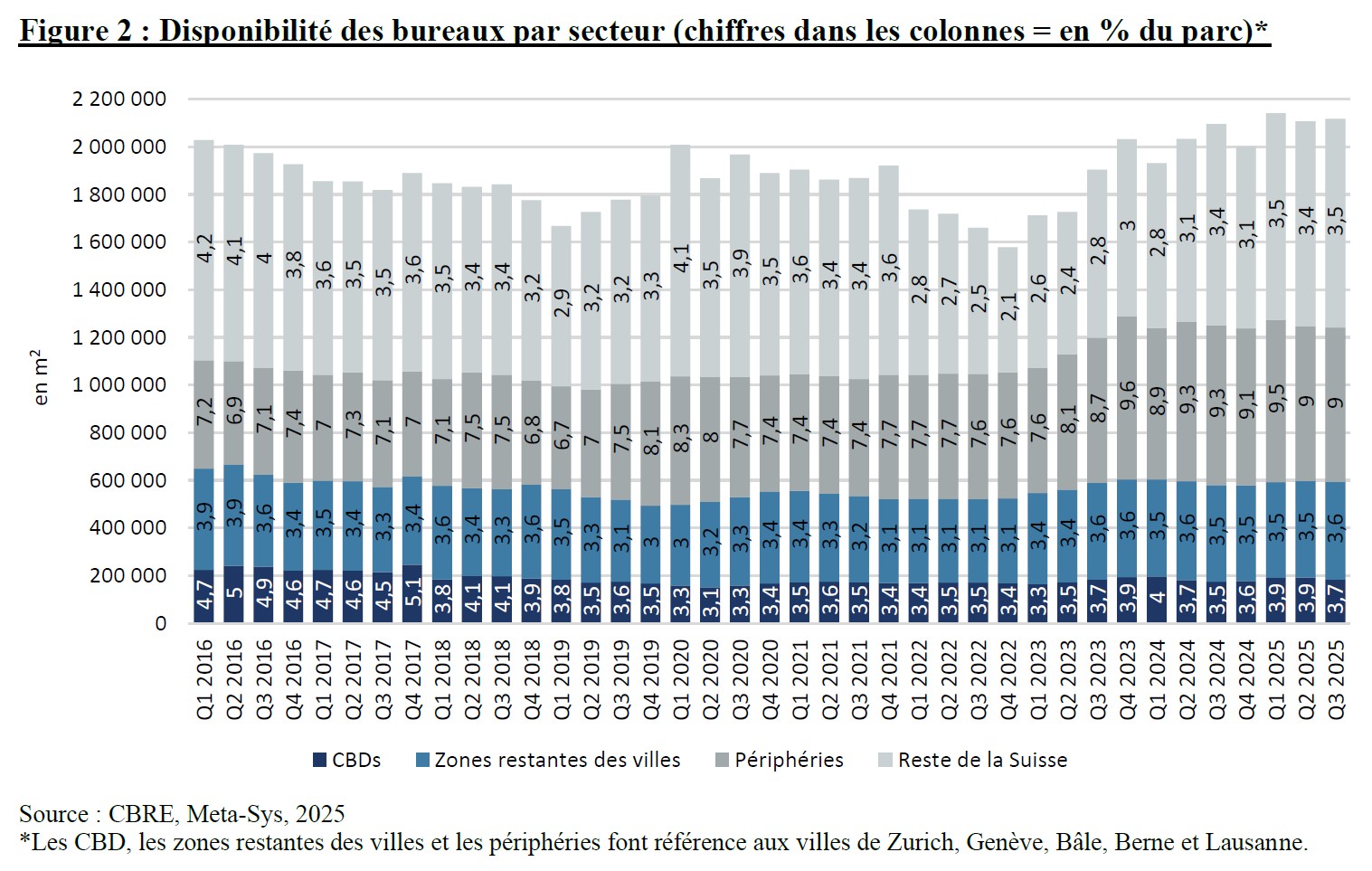

Mit Ausnahme der Stadt Basel bleibt die Verfügbarkeit von Büroflächen in den Zentren der fünf größten Schweizer Zentren niedrig, mit einem Durchschnitt von 3,7% in den Geschäftsvierteln (CBD) und 3,6% in städtischen Gebieten außerhalb der CBD (siehe Abb. 2). Die Nachfrage bleibt also in innerstädtischen Lagen dynamisch. Die Städte Genf (3,5%), Lausanne (2,7%), Bern (3,1%) und Zürich (3,3%) zeichnen sich durch ein attraktives Marktumfeld aus. Basel hingegen liegt mit einem Büroflächenangebot von 5,6% über dem Durchschnitt, dürfte sich aber in den kommenden Quartalen leicht erholen.

Die Verfügbarkeit in den Randgebieten der großen Schweizer Städte bleibt stabil bei 9%. Dies erklärt sich insbesondere durch eine insgesamt eingeschränkte Bautätigkeit, auch wenn diese in den Randgebieten der großen Städte der Westschweiz deutlich stärker ist als in der Deutschschweiz.