Am Anfang von 2026 wird das Thema der Transition sich weiter verstärken. Das Jahr 2025 markierte den Beginn einer neuen Rallye, getragen durch die schnelle Übernahme von Technologien, die Umstrukturierung des Handels und der weltweiten Machtverhältnisse. Trotz hoher Unsicherheit zeigte das Wirtschaftswachstum Resilienz. Die Märkte erreichten neue Höchststände, gestützt durch das Aufkommen von KI und die Zunahme der Verteidigungsausgaben. Traditionelle sichere Anlagen, wie Gold, legten ebenfalls stark zu. Im Jahr 2026 wird die Investitionslandschaft von wesentlichen Übergängen geprägt sein: vom Hype zur Produktivität, von der amerikanischen Vormacht bis zur europäischen Abschreckung, und von globaler Integration zu regionalem Wettbewerb. Diese Veränderungen werden teils schmerzhafte Anpassungen mit sich bringen, schaffen aber auch neue Gewinner, einige wie erwartet, andere überraschender.

Stetiges Wachstum in den USA, europäische Resilienz und staatliche Unterstützung in China

Die Vereinigten Staaten bleiben eine weltweite ökonomische Ausnahme, getragen von ihrer Dynamik, ihrer Innovationsfähigkeit und dem Kapitalüberschuss. Auf dem Weg ins Jahr 2026 bleibt diese «wirtschaftliche Sonderstellung» insgesamt intakt, doch mehrere Signale deuten auf eine Reifephase des Zyklus hin: hohe Bewertungen, zunehmende Haushaltsdrucke und eine Verschärfung des geoökonomischen Wettbewerbs. Das makroökonomische Umfeld ist geprägt von einer zunehmend ausgeprägten „K-Wirtschaft“. Das Wachstum und der Konsum beruhen weitgehend auf einen kleinen Kreis von Haushalten und Unternehmen, während ein bedeutender Anteil der Wirtschaft Schwierigkeiten hat, mitzuhalten, vor dem Hintergrund anhaltender Ungleichheiten. Diese Divergenz macht das makroökonomische Gleichgewicht fragiler: Wenn das US-Wachstum 2026 relativ stabil bleiben dürfte, bleibt es zugleich speziell anfällig für Konsumschocks, Kurskorrekturen von Vermögenswerten und Fehlsteuerungen in der Wirtschaftspolitik.

Im Euroraum sollte das für 2026 erwartete Wachstum moderat bleiben. Ein widerstandsfähiger Arbeitsmarkt, eine leichte Erholung des Konsums, fiskalische Unterstützung und eine gelassene Inflation bilden eine Stabilitätsbasis. Dennoch vermindern hohe Energiepreise, knappe Haushaltsmargen und externe Abhängigkeiten das Potenzial einer Beschleunigung. Die zentrale Herausforderung Europas wird darin bestehen, diese erprobte Resilienz in eine echte wirtschaftliche Erneuerung umzuwandeln.

Schließlich geht China 2026 mit einem robusten industriellen Schwung ins Jahr, getragen von langfristiger Planung, staatlicher strategischer Unterstützung und einer wachsenden globalen Wettbewerbsfähigkeit. Seine Vormachtstellung im Bereich der Seltenen Erden wird sich nicht rasch abschwächen. Jedoch schwächen innere Schwächen, insbesondere ein instabiler Immobiliensektor und verhaltensunsicheres Verbrauchervertrauen, die Wachstumsaussichten ab.

Selektivität und Diversifizierung bei Aktien, Bevorzugung der USA

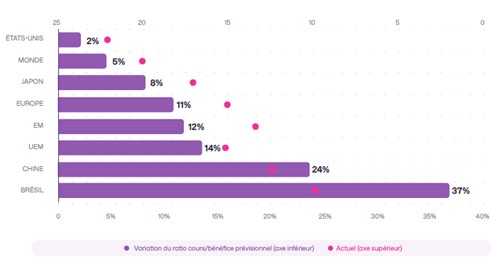

Die Aktienbewertungen sind weltweit im Jahr 2025 gestiegen, insbesondere in den Schwellenländern. Die USA bleiben jedoch die größte Region, die am wenigsten neu bewertet wurde, mit einem Kurs-Gewinn-Verhältnis, das im vergangenen Jahr nur um 2% auf 22,2 gestiegen ist (siehe Grafik 1); die Performance wurde überwiegend durch Gewinnwachstum getragen statt durch eine Ausweitung der Multiplikatoren. In China sind die Bewertungen um 24% gestiegen und liegen unter denen der USA, aber deutlich höher als zu Jahresbeginn. In einem insgesamt teuren Umfeld wird Selektivität weiterhin entscheidend sein, um Wertpotenziale zu identifizieren. Mehrere Faktoren deuten jedoch darauf hin, dass der Bullenmarkt anhalten könnte: moderat übergewichtete Anlegerpositionen, Fortsetzung von Aktienrückkäufen durch Unternehmen und positive Gewinnrevisionen. Ein zweistelliges Gewinnwachstum scheint tatsächlich möglich, getragen von KI, fiskalischer Unterstützung und erwarteten Zinssenkungen der Fed. Diese Aussichten werden jedoch durch ein hohes Konzentrationsrisiko konterkariert, da der S&P 500 stark von einer begrenzten Anzahl KI-bezogener Werte dominiert wird, was die Volatilität erhöht und die Bedeutung von Diversifikation betont.

Aktuelles Niveau und Veränderung des erwarteten Kurs-Gewinn-Verhältnisses (KGV) in 12 Monaten

Quellen: Bloomberg, BIL, Dezember 2025

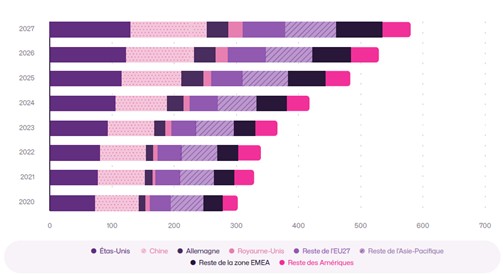

Wir bleiben überzeugt, dass künstliche Intelligenz eine strukturelle Allokation in jedem gut diversifizierten Portfolio verdient. Trotz Phasen der Volatilität befindet sich KI noch in einem frühen Stadium ihres Zyklus, und neue Anwendungsfälle werden weiter entstehen. Obwohl die Bedenken einer KI-Blase bestehen bleiben könnten, ist festzuhalten, dass die aktuellen Führer echte Gewinne vorweisen, tragfähige Geschäftsmodelle haben und ihr Expansion größtenteils durch interne Cashflows finanzieren, was deutliche Unterschiede zur Dot.com-Ära zeigt. Um eine Übergewichtung der wertvollsten Akteure zu vermeiden, bevorzugen wir eine Diversifizierung entlang der Wertschöpfungskette und konzentrieren uns auf Unternehmen, die Produktivität und Wettbewerbsfähigkeit verbessern können. Insbesondere gibt es Chancen im IT-Beratungsgeschäft, in Banken, im Einzelhandel und bei einigen Softwareanbietern. Auch angrenzende KI-Sektoren sollten nicht vernachlässigt werden, denn Investitionen in diese Transformation verändern die weltweiten Industrieausgaben tiefgreifend (siehe Grafik 2), wie der starke Anstieg der Investitionen in Rechenzentren im Jahr 2025 zeigt, im Gegensatz zum Rückgang der Investitionen in traditionelle Fabriken.

Erwartete Investitionen in weltweite Stromnetze

Die Daten sind in nominalen US-Dollar angegeben und umfassen die Projektionen für 2025 bis 2027. Quelle: Bloomberg, NEF.

Wir bevorzugen zudem Selektivität in Europa, durch die Identifikation der wahren Begünstigten öffentlicher Ausgaben und von KI, sowie in China, um die Dynamik der stark wachsenden chinesischen Technologiedynastien zu erfassen, zumal Peking eine klare Absicht zeigt, diese Industrien zu unterstützen.

Gerechtes Gleichgewicht bei Kredit, Reiz der Schwellenländeranleihen

Wie Aktien bleiben auch Anleihenmärkte teuer. Im Dezember wiesen 90% der globalen Anleihen eine Rendite von unter 5% auf. In einem Umfeld moderaten Wachstums und eines gestärkten Bedarfs an Polstern gegenüber der Aktienvolatilität empfehlen wir eine ausgewogene Mischung von Anleihe-Expositionen, die sowohl Diversifikation als auch verlässliche Erträge bietet. Für Anleger, die eine sichere Rendite suchen, bleibt das Segment Investment Grade (IG) ein attraktives Gebiet. Obwohl die Spreads historisch eng sind und die Bewertungen hoch, bleiben die Renditen im Verhältnis zur Vergangenheit und zum Cash attraktiv. Mit langsamem Wachstum, moderater Inflation und einer expansiven Geldpolitik sollte IG eine zentrale, resiliente Allokation bleiben.

Trotz der nun engeren Zinsabstände bietet aufstrebende Schuldtitel weiterhin einen attraktiven Carry und positive Aussichten für 2026. Die erwartete Fortsetzung der geldpolitischen Lockerung der Fed sollte ein unterstützendes Umfeld schaffen, verbunden mit robusten Spreads, stabilen oder sinkenden Renditen der US-Staatsanleihen und einem voraussichtlich schwächeren Dollar. Historisch gesehen stützen diese Phasen der Dollar-Schwäche die Kapitalflüsse in aufstrebende Vermögenswerte und verringern Refinanzierungsrisiken, insbesondere für die schwächsten Sovereign-Emittenten. Darüber hinaus bleibt die Positionierung der Investoren moderat, da sie die Abflüsse zwischen 2022 und 2024 noch nicht vollständig absorbiert haben, was Reallokationspotenzial lässt. Schließlich stärkt die greifbare Verbesserung der Fundamentaldaten, wie durch zahlreichere Rating-Erhöhungen statt Herabstufungen belegt, unsere positive Sicht auf dieses Segment.

Das weltweite Wachstum dürfte 2026 moderat bleiben, mit deutlichen politischen Unterschieden zwischen den USA und Europa. In diesem Umfeld bleibt KI ein ключsischer strukturpolitischer Treiber, der nachhaltige Chancen bietet trotz unvermeidlicher Volatilität. Unser Ansatz betont Anpassungsfähigkeit durch die Kombination von Exposure gegenüber führenden KI-Unternehmen, Diversifikation entlang der Wertschöpfungskette und geografische Erweiterung. An den Anleihenmärkten sollten ein schwächerer Dollar und eine noch großzügigere Geldpolitik der Fed die Schwellenländeranleihen unterstützen, während Investment-Grade-Kredit eine attraktive Renditequelle darstellt. In Kombination mit unserer Gold-Allokation sollte unser Exposure zu Staatsanleihen zusätzliche Stabilität in Anlageportfolios bringen.

In einem anspruchsvollen Umfeld bleibt eine selektive und disziplinierte Asset-Allokation entscheidend, um Chancen zu nutzen. Das kommende Jahr könnte anspruchsvoller werden, da straffe Bewertungen das Aufwärtspotenzial mehrerer Anlageklassen begrenzen.