Nach der Festnahme des venezolanischen Präsidenten Nicolás Maduro am vergangenen Wochenende bleiben viele Unsicherheiten bestehen, insbesondere in Bezug auf globale Rohstoffe. Obwohl das Land die größten bestätigten Rohölreserven der Welt besitzt, geht seine Produktion seit einem Vierteljahrhundert zurück. Die Lagerstätten von Bauxit, Eisenerz, Nickel und Gold scheinen ebenfalls bedeutend zu sein, auch wenn niemand anscheinend ihre genaue Größe kennt. Das macht politische Ereignisse in Caracas zu einem interessanten Fallbeispiel für einen Regimewechsel einer anderen Art. Mit der beschleunigten Energiewende und der zunehmenden Bedeutung von Metallen verschieben sich die alten Muster, durch die Geopolitik, Inflationserwartungen und Zinssätze miteinander verbunden sind.

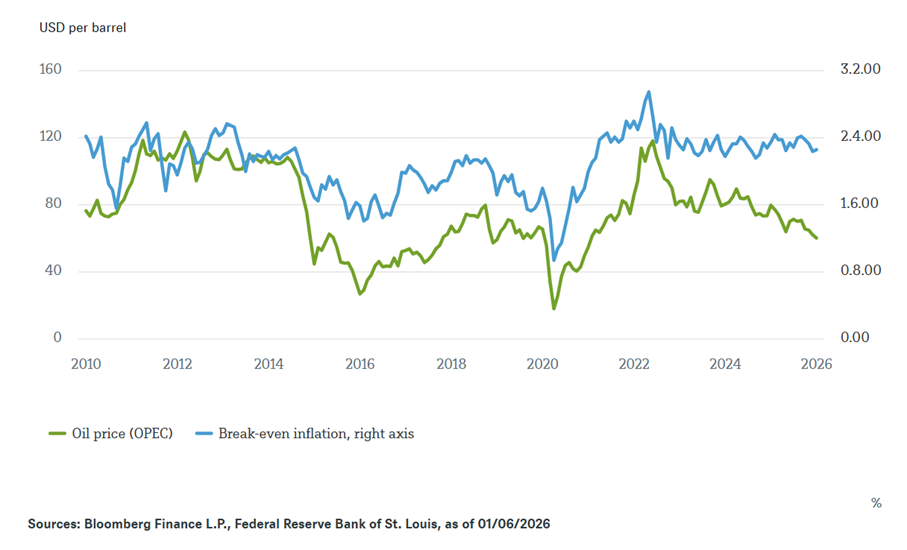

Unsere Grafik der Woche veranschaulicht den traditionellen Mechanismus, der in letzter Zeit die Aufmerksamkeit der Märkte auf sich gezogen hat. Die Gleichgewichts-Inflationsraten entsprechen der Differenz zwischen den Renditen inflationsindexierter Anleihen und den Renditen nominaler Anleihen. Sie werden im Allgemeinen als Indikator für die Inflationserwartungen am Anleihemarkt angesehen. Es ist interessant festzustellen, dass diese Inflationserwartungen eng mit dem Ölpreis korreliert sind, wie durch unsere Grafik der Woche gezeigt wird. Zwei Gründe erklären diese enge, aber instabile Verbindung. Erstens wirken sich die Ölpreise direkt auf die Gesamtinflation der Verbraucherpreise aus, über die Kosten für Energie und Transport. Zweitens übertragen die Ölpreise Echtzeitinformationen über die Nachfrage eines breiten Spektrums von Haushalten und Unternehmen. Daher führt ein Rückgang der Ölpreise oft zu einer allgemeinen Abschwächung der Gesamtnachfrage, was auf ein potenziell moderateres Wachstum hindeutet und zu einem Rückgang der Renditen.

Nach dieser Logik kann allein die Aussicht auf eine erneute Angebotsanpassung die Rohölpreise senken, wodurch die zehnjährige Inflationserwartung in den Vereinigten Staaten sinkt. Ganz gleich, wer, zu welchem Preis und in welchem Zeitrahmen das ruinierte venezolanische Ölsegments wieder instand setzen könnte. Wie die Grafik zeigt, ist die Empfindlichkeit nicht fest; sie hängt größtenteils davon ab, inwieweit Investoren in der Lage sind, die Inflation zu verankern.[1] Wenn dies der Fall ist, könnten Zentralbanken Ölschocks ignorieren, es sei denn, sie wären extrem. Deshalb konzentrieren sich politische Entscheidungsträger auf die Kerninflation, die volatilen Preise für Energie und Nahrungsmittel ausschließt.

D andere Rohstoffe, et peut-être le pétrole à l’avenir, présentent une tendance différente. Les métaux industriels sont principalement utilisés comme intrants pour les biens d’équipement. Contrairement au pétrole, les chocs sur les prix des métaux ont un effet persistant sur l’inflation sous-jacente et globale, en particulier dans les économies exposées via les réseaux de production. La hausse du prix des métaux se répercute sur les machines et l’électronique, rendant l’inflation sous-jacente persistante; les chocs pétroliers touchent principalement l’inflation globale.[2] L’histoire montre à quel point les transitions peuvent être délicates. Le passage de l’huile de baleine au kérosène et aux hydrocarbures au XIXe siècle a été chaotique, volatil et a pris des décennies.[3] «Les chocs d’offre sur les métaux se produisent rarement simultanément, et leurs effets sur l’inflation peuvent être moins visibles mais plus persistants», explique Johannes Müller, directeur de la recherche chez DWS. «Mais lorsqu’il s’agit d’événements géopolitiques, il convient de regarder au-delà du prix du pétrole pour évaluer les implications à long terme sur l’inflation.»

Der sich wandelnde Zusammenhang zwischen den Rohölpreisen und den Inflationserwartungen in den Vereinigten Staaten

1 Wirtschaftliche Mitteilung FRBSF 2025-30, 15. Dezember 2025, «The Changing Sensitivity of Interest Rates to Oil Supply News» (Die Entwicklung der Zinssensibilität gegenüber Ölversorgungsnachrichten), Federal Reserve Bank von San Francisco.

2 IMF-Arbeitsdokument WP/24/215, Oktober 2024, «Beyond Energy: Inflationary Effects of Metal Price Shocks in Production Networks» (Über die Energie hinaus: Inflationsauswirkungen von Metallpreis-Schocks in Produktionsnetzwerken), Internationaler Währungsfonds.

3 Financial Times, 12. Dezember 2025, «Die Lektion des Walfischöls, die die Märkte nicht ignorieren sollten. Wie der Übergang vom Harpunen- zum Kohlenwasserstoffzeitalter zeigte, Zeitveränderungen in Energiesystemen und Preisschwankungen erfordern».