Die Verschlechterung der geopolitischen Lage im Nahen Osten seit Ende Februar übt zunehmenden Druck auf die Energiemärkte aus und verursacht Beeinträchtigungen von einem Ausmaß, das in den letzten Jahren selten beobachtet wurde. Der endgültige Einfluss des Schocks wird wahrscheinlich von der Dauer des Konflikts und der Aufrechterhaltung der durch die Straße von Hormuz laufenden Transitströme abhängen, einem kritischen Knotenpunkt für die Weltwirtschaft. Im Jahr 2024 zirkulierten dort fast 20 Millionen Fass pro Tag, was ungefähr 30% des weltweiten maritimen Ölexportverkehrs und ein Fünftel des verflüssigten ErdGases (LNG) entspricht. Seit Beginn der Feindseligkeiten ist der Schiffsverkehr dort stark eingeschränkt, mehrere Versicherer weigern sich derzeit, Risiken in der Zone zu decken. Gleichzeitig wurden einige Öl- und Gasinfrastrukturen des Golfs getroffen, wodurch die regionalen Exportkapazitäten geschwächt wurden.

Der Vergleich mit 2022

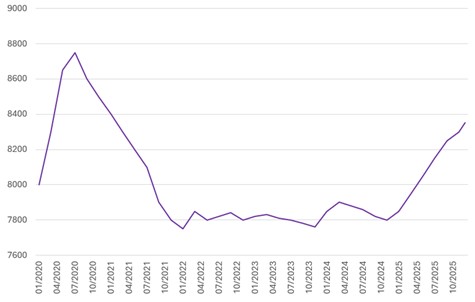

Der Konflikt erinnert unweigerlich an die Energiekrise von 2022, als die russische Invasion der Ukraine den WTI-Preis über 120 Dollar trieb und eine Rekordinflation in der Eurozone auslöste. Wenn der aktuelle Konflikt tatsächlich größere Brutto-Volumina ins Spiel bringt, muss der Vergleich mit 2022 mit Vorsicht gezogen werden. Erstens bleibt eine vollständige und dauerhafte Blockade der Straße von Hormuz ein extremes Szenario. Außerdem existieren Abschwächungsmechanismen, insbesondere koordinierte strategische Reserven durch die Internationale Energieagentur (IEA), deren staatliche Bestände vor dem Konflikt über 1,2 Milliarden Barrel lagen, während die weltweiten Rohölbestände Ende 2025 die 8,2 Milliarden Barrel überschritten. Die Umlenkung von Ladungen ist ebenfalls eine Option, die Seefahrer und Produzenten nutzen können. Saudi-Arabien kann insbesondere bis zu 7 Millionen Barrel pro Tag über seine Ost-West-Pipeline zum Roten Meer umleiten. Makroökonomisch hat sich die Situation in den vier Jahren auch stark entwickelt. Einerseits begann der globale Ölmarkt das Jahr mit einem Angebotsüberschuss, im Gegensatz zu 2022, als die Nachfragedynamik nach Covid-19 überhitzt war. Andererseits haben die westlichen Volkswirtschaften ihre Beschaffungsquellen diversifiziert, wodurch ihre direkte Verwundbarkeit gegenüber Störungen der Gulf-Transitströme zwar verringert, aber nicht eliminiert wird.

Verlierer, aber auch Gewinner

Die geografische Verteilung der Auswirkungen der aktuellen Ereignisse ist eine weitere bemerkenswerte Differenz, denn der Ukraine-Konflikt traf Europa unmittelbar, während die Hormuz-Störung globaler ist und in erster Linie die asiatischen Volkswirtschaften betrifft. Letztere stehen an vorderster Front, da mehr als 80% des Öls und des LNG, die durch Hormuz fließen, 2024 ihren Abnehmern zugeordnet waren. Japan ist etwa zu 90% seiner Rohöleinfuhren vom Golf abhängig, während Südkorea bereits ein Energiestabilisierungsprogramm in Gang gesetzt hat, das Maßnahmen wie Verbrauchs- und Bewegungsbeschränkungen sowie zeitweilige Kraftstoffpreisobergrenzen umfasst. China, der weltweit größte Ölimporteur, verfügt über beträchtliche strategische Reserven, die ihm eine vorübergehende Pufferwirkung verschaffen. Auch Europa bleibt exponiert, insbesondere beim Gas, da der Kontinent den Winter mit deutlich niedrigeren Gasspeicherständen als in den Vorjahren begonnen hat, was seinen Handlungsspielraum einschränkt, falls die Spannungen länger andauern.

Auf Seiten der Produzenten sind die offensichtlichsten Nutznießer die Erdölexportländer außerhalb der Konfliktzone. Norwegen, Kanada und Russland, von denen einige Sanktionen vorübergehend gelockert wurden, gehören zu den Produzenten, deren Exporte nicht unmittelbar durch die Blockade der Straße beeinträchtigt sind. Die USA profitieren ebenfalls von einer vorteilhaften Position. Als weltweit führender Erdölproduzent exportieren sie seit Jahren Rohöl und profitieren direkt von den steigenden Preisen. Was LNG betrifft, machen die USA heute etwa 60% der europäischen Importe aus, und der Rückgang der Kapazitäten Katars erhöht ihre Attraktivität. Wenn diese Akteure die aktuelle Krise nutzen, bleiben ihre zusätzlichen kurzfristig mobilisierbaren Kapazitäten jedoch begrenzt. Der Gewinn des Schocks äußert sich daher eher in einer Neubewertung der bestehenden Produktion als in einer raschen Substitution der fehlenden Volumen.

Der aktuelle Schock testet die Resilienz des globalen Energiesystems. Dieses System ist heute vielfältiger, flexibler und besser mit Reserven ausgestattet als vor vier Jahren, aber eine länger andauernde Störung der Straße von Hormuz könnte schwerwiegende Folgen haben. Europa bleibt verwundbar, insbesondere durch die Schwäche seiner Gasspeicher, ohne jedoch vor einer existenzbedrohenden Versorgungsnot zu stehen. Die USA, Nettoexporteure von Energie, sind strukturell positioniert, um vom Kontext zu profitieren, selbst wenn der Preisanstieg die inländische Nachfrage kurzfristig belasten wird. Der zentrale Punkt liegt in der Dauer der Störung der Straße. Je länger der Konflikt andauert, desto wahrscheinlicher wird es, dass vorübergehende Unterbrechungen in dauerhafte strukturelle Verluste übergehen, die das globale Energiesystem dauerhaft spalten könnten.

Weltweite Erdölbestände (in Millionen Barrel)

Quelle: IEA, BIL, März 2026