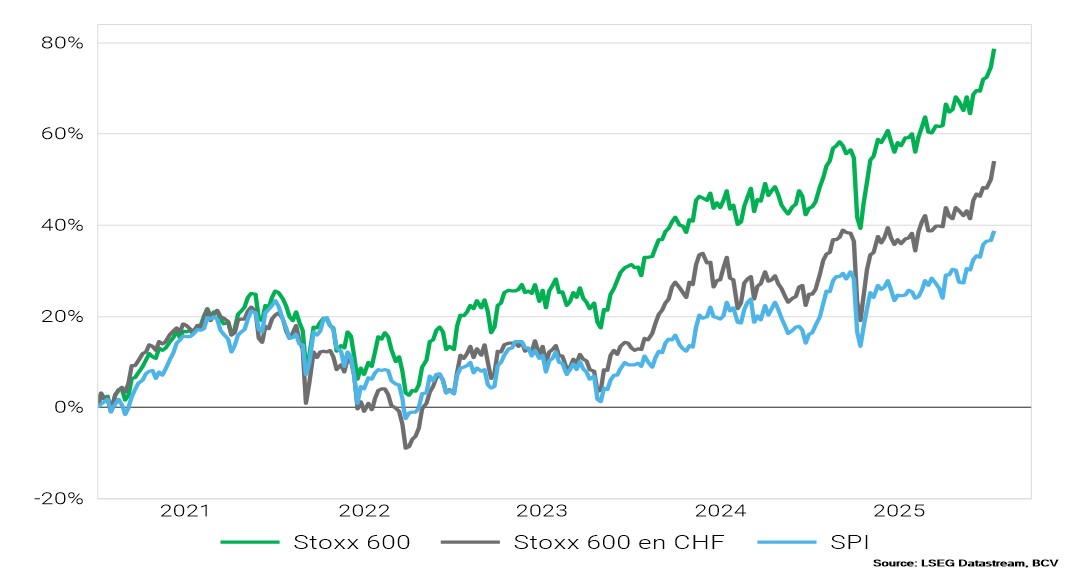

Wird es im Jahr 2026 ein Leben außerhalb der USA für Investoren geben? Die Frage ist nicht nur rhetorisch. Die Renditen der verschiedenen Märkte, in Franken ausgedrückt, im Jahr 2025 sagen mehr als tausend Worte: Europa führt das Feld an. Ein laufender Aufholprozess, der sich erklärt.

Aufholprozess im Gange

Das Bild ist hartnäckig. Und doch hat Europa heute nichts mehr gemein mit dem Europa der Eurokrise. Damals hieß die Lokomotive Deutschland. Sie fuhr mit exportorientierter Industrie, reichlich Energie und einer strengen Haushaltsdisziplin. Heute wird die europäische Wirtschaft von vielen Südländern getragen – inzwischen strukturell reformiert – und von weiteren im Norden. Die Prioritäten haben sich ebenfalls diversifiziert. An die finanzielle Strenge hat sich eine nuancierte Abwägung zwischen Konsolidierung der öffentlichen Finanzen, Investitionen und Resilienz gegenüber geopolitischen Schocks angeschlossen.

Deutschland im Wandel

Deutschland selbst hat auch seine Wirtschafts- und Steuerpolitik grundlegend verändert. Mit inneren und äußeren Folgen. Die Überschüsse weichen Defiziten in den deutschen Haushalten, und der von Berlin aufgelegte Konjunkturplan wird sich nicht nur auf die nationale Wirtschaft auswirken, sondern auch auf die der Nachbarn. Diese reflationäre Bewegung ist dabei nicht nur Deutschlands Sache, denn der gesamte Kontinent hat sich auf eine Erhöhung der Ausgaben eingeschaltet, insbesondere zu Zwecken der energetischen, technologischen oder produktivitätsbezogenen Sicherheit. Dieser Kapitalzufluss schafft eine solide Basis für die Aktivität und verbessert die Sichtbarkeit der Unternehmen, die auf die Binnenachfrage ausgerichtet sind.

Expansive Geldpolitik

Die europäische Wirtschaft kann zudem auf die Europäische Zentralbank (EZB) zählen. Nachdem die Zinssätze von Juli 2024 bis Juli 2025 auf 2% gesenkt wurden, befindet sich die EZB nun in einer Pause. Während die Inflation sich um rund 2% stabilisiert hat, ist der Spielraum der EZB nicht ausgeschöpft, auch wenn die Märkte vorerst auf einen Status quo setzen. Diese expansive Geldpolitik hat bereits zu einer überzeugenden Erholung der Kredite im privaten Sektor geführt. Die Kredite stiegen auf 2,3% des BIP, gegenüber 0,6% ein Jahr zuvor. Eine Bewegung, die in allen Ländern der Europäischen Union zu beobachten ist und deren Wirkungen sich im realen Wirtschaftsleben im Jahr 2026 zeigen sollten. Was den Euro betrifft, so bleibt er eine der widerstandsfähigsten Währungen seit Anfang 2025. Er hat außerdem Marktanteile bei Unternehmensanleihen wie in den Reserven der Zentralbanken zurückgewonnen, zum Nachteil des Dollars, was seine Glaubwürdigkeit auf dem Devisenmarkt stärkt. Seine mittelfristige Entwicklung wird von den Auswirkungen der deutschen Konjunkturmaßnahmen auf die europäische Konjunktur abhängen.

Gewinnpotenzial

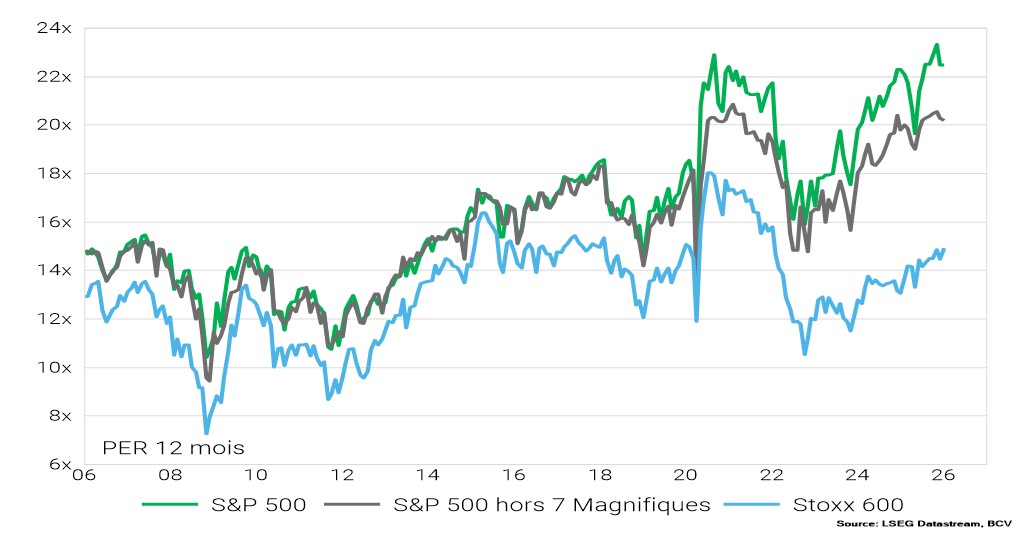

Wie reagieren die Märkte? Zyklische europäische Aktien profitieren bereits von diesem reflationären Schwung, auch wenn er im Jahr 2025 durch Handelskonflikte und die Aufwertung des Euro gedämpft wurde. Mehrere Elemente deuten auf ein interessantes Aufholepotenzial hin. Die Auswirkungen der amerikanischen Zölle sollten zunehmend durch Transmissionseffekte aufgefangen werden; der Euro dürfte sich stabilisieren; bezüglich der Exportnachfrage nach China könnte sie wieder anziehen. All das unterstützt ein Gewinnwachstum, das tendenziell gedämpfter ist als dasjenige in den USA aufgrund sowohl struktureller als auch konjunktureller Faktoren. Folglich wurden die Gewinnprognosen für 2026 im Anschluss an die Ergebnisse der zweiten Jahreshälfte deutlich nach oben revidiert. Und das, während europäische Bewertungen von denen der amerikanischen Indizes deutlich abweichen. Die Differenz in der Aktienperformance der beiden Atlantikseiten erreicht gar einen Rekord seit 35 Jahren.

Attraktive Bewertungen

Die Kapitalströme belegen bereits ein wieder entfachtes Interesse an Europa. Institutionelle Investoren überdenken ihre Allokation, indem sie ihre Abhängigkeit von Megakapitalisierungen aus den USA zugunsten europäischer Titel verringern. Private Investoren sollten diesem Trend folgen.

Wenn die Abschläge gegenüber den Vereinigten Staaten alle europäischen Börsensektoren betreffen, variieren sie stark von 5% bis 43%, wobei 5% sich auf Technologie und 43% auf Champions des Luxus beziehen, die sehr empfindlich auf die konjunkturelle Entwicklung in China reagieren. Festzuhalten ist jedoch, dass europäische Banken im Jahr 2025 um fast 79% gestiegen sind, fast viermal so viel wie der Nasdaq.

Zusätzliche Indizes

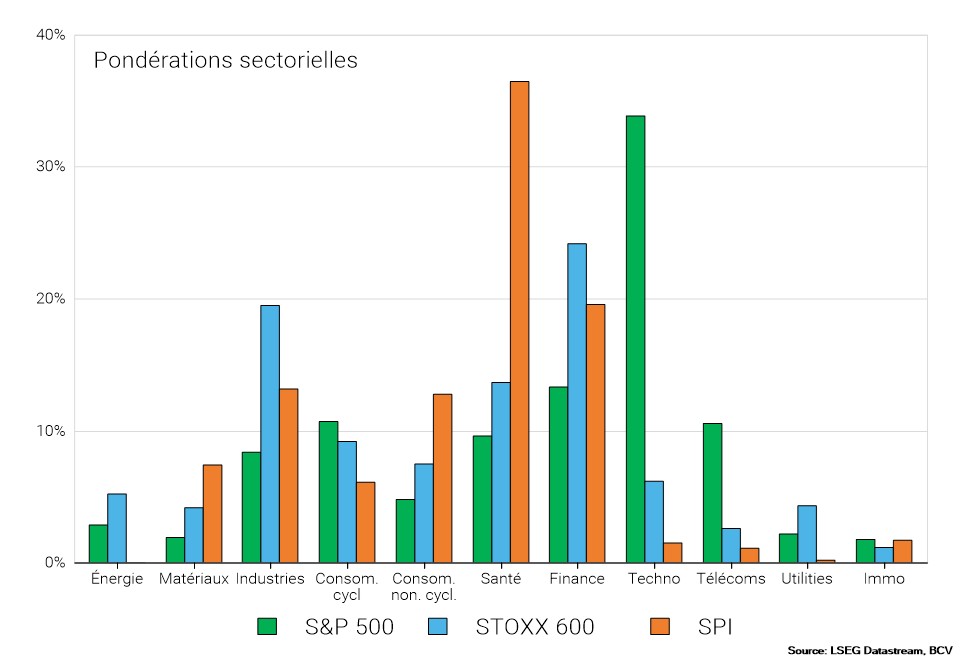

Neben attraktiven Bewertungen bieten europäische Aktien Investitionsmöglichkeiten in vielfältigeren Sektoren, die in der Schweiz und den USA oft unterrepräsentiert sind. Nennen wir Finanzwerte, Industriewerte, Energiewerte und Versorgungsunternehmen. Sie können so eine ideale Ergänzung zu Schweizer Werten in einem Portfolio in Franken darstellen, vorausgesetzt, es wird eine fachkundige und zielgerichtete Selektion entsprechend den Profilen der Portfolios angewendet.

Certains points de vigilance demeurent cependant. Les risques se situent particulièrement dans les tensions géopolitiques, l’instabilité politique en France, une reprise plus lente à se dessiner qu’attendu, sans oublier, pour les investisseuses et les investisseurs en franc, la trajectoire de l’euro.

Einige Wachsamkeitspunkte bleiben jedoch bestehen. Die Risiken liegen insbesondere in geopolitischen Spannungen, politischer Instabilität in Frankreich, einer langsamer als erwarteten Aufholbewegung, und nicht zu vergessen für Anlegerinnen und Anleger in Franken der Verlauf des Euro.