Das rasche Aufkommen des elektronischen Handels seit 2013 bietet wertvolle Lehren über die potenziellen Disruptionen, denen sich Software mit KI-Agenten gegenübersieht. Noch wichtiger ist, dass Bewertungen in einem disruptiven Umfeld wenig zählen. Was zählt, sind in erster Linie die Wettbewerbsvorteile und die Fähigkeit, die Übergangschancen zu nutzen, während man die damit verbundenen Risiken vermeidet.

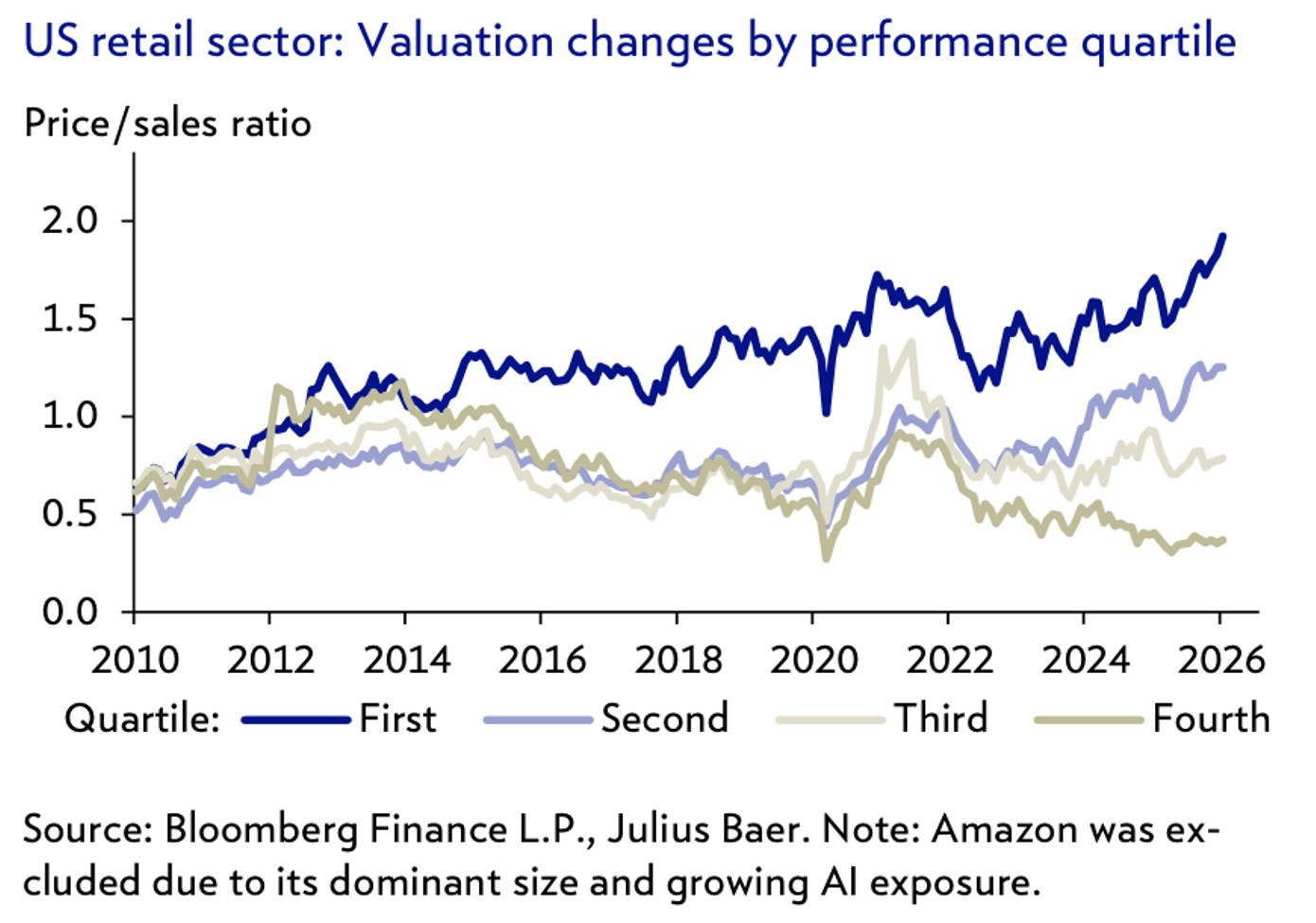

Die potenziellen Umwälzungen, denen Software gegenüber KI-Agenten und dem Massenausverkauf ihrer Aktien ausgesetzt ist, erinnern an die „Apokalypse des Einzelhandels“. Seit 2013 wurde es immer deutlicher, dass Händler eine Omnichannel-Strategie brauchten, um im Angesicht des rasanten Wachstums des E-Commerce wettbewerbsfähig zu bleiben. Die physischen Geschäfte reichten nicht mehr aus. Infolgedessen begannen sich die Leistungen des US-Einzelhandels stark auseinanderzudriften: Seit 2013 haben die Marktführer den Markt jährlich durchschnittlich um rund 4% übertroffen (erstes Renditequartil), während die Nachzügler jährlich durchschnittlich um rund 20% gefallen sind.

Noch auffälliger ist der Befund in Bezug auf die Bewertungen, die in einem disruptiven Umfeld wenig zählen. Alles, was zählt, sind die Wettbewerbsvorteile und die Fähigkeit, die Übergangschancen zu nutzen und gleichzeitig die damit verbundenen Risiken zu vermeiden. Es handelt sich um Eintrittsbarrieren und nicht um Bewertungsmultiplikatoren. Dies spiegelt sich in den Bewertungen des Distributionssegments wider. Die Führenden, jene, die die durch den elektronischen Handel gebotene Chance ergriffen haben, sahen ihr Kurs-Umsatz-Verhältnis um etwa 60 % steigen. Die Nachzügler, die an ihrem physischen Ladenmodell festhielten, sahen ihre Bewertungen um mehr als 60 % sinken. Die Zeit nach der Pandemie diente als Beschleuniger, setzte zusätzlich Druck auf die Bewertungen der Nachzügler und erhöhte die der Führenden. Eine Rückkehr zum Durchschnitt gab es nicht.

Wir würden nicht überrascht sein, in den kommenden Jahren eine ähnliche Spaltung im Softwaresektor zu beobachten. Es wird Gewinner und Verlierer geben. Der differenzierende Faktor wird ihr Wettbewerbsvorteil sein, dessen Identifizierung ein vertieftes Verständnis der Geschäftsmodelle erfordert.

Im Allgemeinen sind wir deutlich optimistischer gegenüber Unternehmen, die kritische Unternehmenssoftware oder integrierte und wesentliche Cybersicherheitslösungen anbieten, die für ihre Mission unerlässlich sind. Im Gegenzug sind wir besorgter über Software für Endverbraucher oder solche, die Prozesse liefern, die sich leicht automatisieren lassen.