Die Unsicherheit rund um künstliche Intelligenz (KI) ist nichts Neues und hat sich bislang vor allem auf das Tempo und das Ausmaß der Kapitalinvestitionen konzentriert, die von den Hyperscalern getätigt werden müssen, den Druck auf die Bilanzen und das Risiko deren Umsetzung angesichts einer weitgehend unbekannten Rendite.

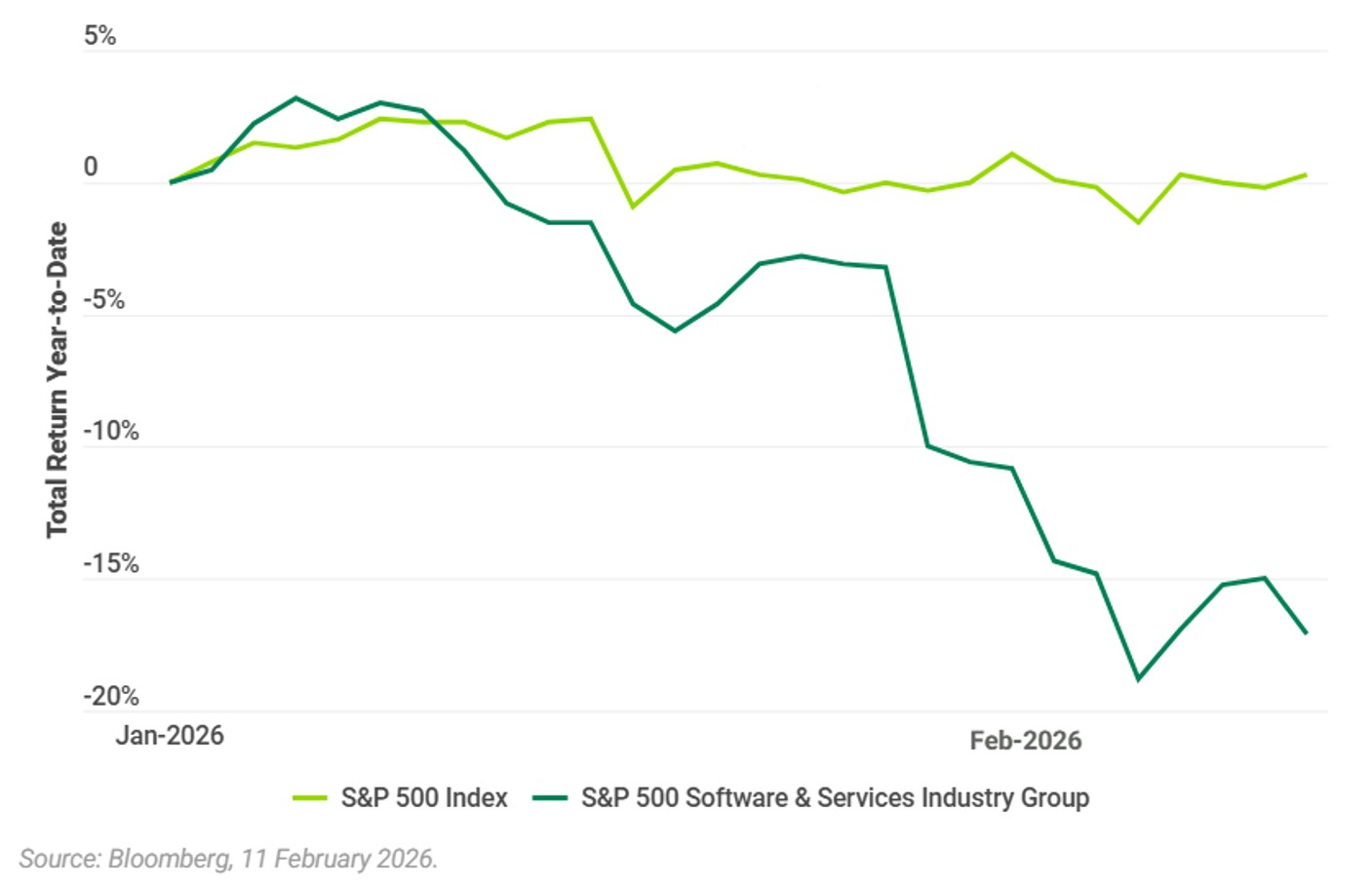

Jedoch haben in den letzten Wochen nach der Einführung des juristischen Plugins von Anthropic für sein Tool Claude Cowork AI die Märkte die Bedrohung, die KI für viele SaaS-Unternehmen darstellt, neu bewertet, und die Börsenkorrektur hat zu einer signifikanten Verringerung der Bewertungsmultiplikatoren in diesem Untersektor geführt (siehe Grafik 1). Der Kreditmarkt, obwohl insgesamt nach wie vor widerstandsfähig, wurde sicherlich nicht verschont; viele Anleihen und Kredite, die mit Software verbunden sind, verloren in diesem Jahr mehrere Punkte.

Grafik 1: Die Aktienkorrektur im SaaS-Sektor

Wird das SaaS-Wachstum nachhaltig sein?

Rückblickend versteht man, warum der Markt in den letzten Jahren bereit war, Softwarekredite zu zeichnen. Ein solides, organisches Umsatzwachstum, das nicht zyklisch ist, getragen von hohen Retentionsraten und einer regelmäßigen Erhöhung des durchschnittlichen Umsatzes pro Nutzer (ARPU), hat sich mit hohen EBITDA-Margen und robuster Cashflow-Generierung verbunden. Dieses Fundament ermöglichte Emittenten, insbesondere von Sponsorengruppen, ihre Kapitalstrukturen zu hebeln, insbesondere für Unternehmen, die typischerweise zu hohen Börsenbewertungen gehandelt werden. Ein Nettoschuld/EBITDA-Verhältnis von 5 bis 6x ist nicht ungewöhnlich; der Markt subskribiert diese Kredite mit einem Loan-to-Value-Verhältnis (LTV) unter 50%, wobei EV/EBITDA-Multiplikatoren von etwa 13 bis 15 zugrunde liegen (beispielsweise entspricht eine Nettoschuld/EBITDA von 5x bei einem Unternehmen, das mit dem 13x EBITDA bewertet wird, einem LTV von 38%).

Jedoch stellen die jüngsten Bewegungen die Tragfähigkeit des zukünftigen Wachstums vieler Unternehmen infrage, und es wird voraussichtlich eine verstärkte Prüfung der LTVs geben nach der starken Aktienkorrektur.

Dazu aus operativer Sicht wären wir besonders vorsichtig gegenüber SaaS-Unternehmen kleiner Größe mit einzigartiger Funktionalität. Unternehmen mit geringen Markteintrittsbarrieren und niedrigen Wechselkosten werden am stärksten von der IA-bezogenen Disruption betroffen sein, da Kunden danach streben, Plattformen zu konsolidieren oder sogar interne Lösungen zu entwickeln. Generische SaaS-Unternehmen oder solche, die sich auf wiederholbare Prozesse konzentrieren, sehen bereits die Bedrohung durch Claude und Konsorten, und die Komplexität der Modelle, die von führenden KI-Laboren (Anthropic, OpenAI usw.) entwickelt werden, entwickelt sich rasch weiter.

KI kann auch Softwareherausgebern zugutekommen

Allerdings könnten zahlreiche Softwareunternehmen von diesen Entwicklungen profitieren. Plattformen und Datenbanken, die tief in Geschäftsprozesse integriert sind, proprietäre Daten anbieten (Daten, die nicht einfach online gesammelt werden können), über branchenspezifische Nischenkenntnisse verfügen und lokale Vorschriften einhalten, könnten gut positioniert sein, um von den Fortschritten der KI zu profitieren. Die Integration von KI-Tools in bestehende Plattformen wird entscheidend sein; Unternehmen, die dies schaffen, sollten die Kundenbindung erhöhen und den ARPU schützen.

Wir glauben daher nicht, dass dies der Anfang einer KI-Klippe im Kreditbereich unterhalb der Investment-Grade ist. Die Risiken sind real, aber die Chancen sind es auch – sowohl aus Sicht des Unternehmens (sofern es KI in seinem Geschäft einsetzen kann) als auch aus Sicht der Investitionen.

Wenn man die Ergebnisse betrachtet, ist der wahrscheinlichste Einfluss, den wir erwarten, zumindest im Kreditbereich, weniger die Obsoleszenz der Geschäftsmodelle als die Entwicklung des ARPU. Es sei denn, ein Unternehmen kann seinen Wettbewerbsvorteil nachweisen und die Solidität seiner Barrieren belegen, sei es durch Eigentum an Daten oder branchenspezifische Expertise; selbst integrierte Plattformen könnten Schwierigkeiten haben, Kosten zu rechtfertigen, die deutlich höher sind als die der führenden KI-Labors. Positiv bleibt zudem, dass die Kosten ohnehin relativ gering sind als Anteil an den Betriebsausgaben der meisten betreuten Firmenkunden. Wir glauben, dass KI auch die Kostenstruktur dieser SaaS-Unternehmen zugunsten der Einnahmen beeinflussen wird, insbesondere in der Entwicklung und Programmierung. Allerdings erwarten wir, dass Investoren ihre Grundannahmen bei den nächsten Ergebnissen nach unten revidieren, falls sie dies noch nicht getan haben, und der Markt wird selektiver zwischen potenziellen Gewinnern und Verlierern.

Öffentlicher und europäischer Kredit: eine geringere Softwareexposition

Auf spekulativen Kreditmärkten ist die sektorale Exposition am stärksten im Privatkredit konzentriert (amerikanische Business Development Companies weisen laut Morgan Stanley eine durchschnittliche Exposition von 26% auf) und am niedrigsten in High-Yield-Anleihen (nur 3% des HY-Marktes in Europa und den USA betrifft den Softwaresektor); der Markt der Syndizierten Kredite liegt dazwischen (USA 10%, Europa 7,5%). Abgesehen von den Privatmärkten schätzen wir daher, dass die Expositionen beherrschbar sind; es sei darauf hingewiesen, dass der Softwaresektor ein breites Spektrum von Aktivitäten abdeckt, von Beratung über Outsourcing bis hin zu Produktivität, Risikobewertung, Betriebssysteme, Multimedia, Design usw. Bestimmte Untersektoren werden natürlich stärker exponiert sein als andere.

Schließlich wird die rasante Entwicklung der KI Risiken und Chancen für Anleihen- und Kreditmärkte bringen. Der europäische Kreditmarkt ist weniger dem Sektor ausgesetzt, auch wenn er nicht vollständig immun ist, und wir betrachten die Risiken als beherrschbar. Es besteht kein Zweifel, dass die Volatilität in diesem Bereich fortbestehen wird, solange die Technologie weiter große Fortschritte macht.