Die Nachfrage nach japanischen Staatsanleihen ist eingebrochen. Die japanischen Versicherer haben im Dezember Anleihen japanischen Staatsschulden (JGB) mit einer Laufzeit von mehr als 10 Jahren im Wert von 5,2 Milliarden US-Dollar verkauft. Das ist der größte Monatsverkauf seit Beginn der Erhebungen im Jahr 2004 und der fünfte aufeinanderfolgende Monatsverkauf – ein Rekord. In diesem Zeitraum haben die Versicherer Anleihen im Wert von 8,7 Milliarden US-Dollar verkauft. Außerdem ist am Dienstag die Nachfrage nach japanischen 20-jährigen Staatsanleihen deutlich unter ihren Durchschnitt der letzten 12 Monate gefallen.

Letzten Freitag hat der Yen gegenüber dem Dollar stark an Wert gewonnen. Es wurde kein Auslöser bestätigt, aber die Signale deuten auf eine mögliche gemeinsame Intervention der Bank of Japan und der Federal Reserve hin. Sollte dies der Fall sein, wären die Folgen erheblich. Das würde zeigen, dass Tokio und Washington auf derselben Wellenlänge liegen und bereit sind, am Devisenmarkt gemeinsam durch Käufe von Yen zu intervenieren – eine Maßnahme, die an das Plaza-Abkommen von 1985 erinnern würde. Das würde den seit 2022 bestehenden Abwärtstrend des Yen in Frage stellen.

Die Aussicht auf eine koordinierte Intervention führt zu einer neuen Unsicherheitsquelle an den Märkten. Angesichts der Seltenheit solcher Maßnahmen stehen Spekulanten nun vor großer Unsicherheit bezüglich des Timings und des Umfangs möglicher Bewegungen, was das Verstärken von Leerverkäufen auf dem Yen zunehmend riskant macht.

Die Interventionen Japans am Yen-Markt seit 2022 waren unilateral. Um einen Präzedenzfall koordinierten Handelns zu finden, reicht es bis zur G7-Operation 2011 nach dem Tohoku-Erdbeben zurückzugehen.

US-Staatsanleihen sind die beste Verteidigung Europas

Die größte Schwäche der Vereinigten Staaten liegt in ihrer Abhängigkeit von anderen Großmächten bei der Refinanzierung ihrer Schulden über erhebliche Leistungsbilanzdefizite. Europa ist der wichtigste Gläubiger der Vereinigten Staaten.

In einem Kontext, in dem die geoökonomische Stabilität der westlichen Allianz stark auf die Probe gestellt wird, kann man sich fragen, warum die Europäer bereit wären, diese Rolle zu übernehmen. Europa kann reagieren, wie die dänischen Pensionsfonds zeigen. Es wird möglicherweise nicht einmal notwendig sein, Gesetze zu erlassen, um viele ausländische Akteure dazu zu bringen, ihre US-Anlagen zu verkaufen. Das erscheint noch unvorstellbar und unterschätzt.

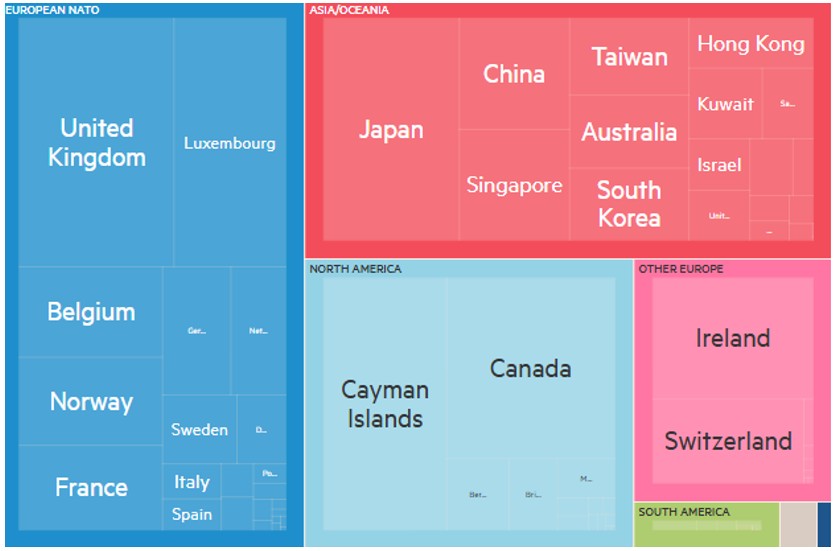

Die meisten Investoren, die die Risiken von Angebot und Nachfrage bei US-Staatsanleihen analysieren, konzentrieren sich auf die Möglichkeit, dass China seine Bestände weiter abbaut, falls sich die Beziehungen zu den Vereinigten Staaten verschlechtern. Europa hält deutlich größere US-Staatsanleihen. NATO-Mitgliedsstaaten Europas, zusammen mit Kanada, halten 3.300 Milliarden US-Dollar.

Nach Daten der Federal Reserve beläuft sich der Gesamtwert der US-Finanzvermögenswerte, die von europäischen NATO-Mitgliedsländern gehalten werden, auf 12.600 Milliarden. Allerdings werden die meisten dieser Vermögenswerte nicht von europäischen Regierungen gehalten, mit Ausnahme des norwegischen Staatsfonds. Sie befinden sich im Privatbesitz.

Im Jahr 2025 beliefen sich die öffentlichen Investitionen Deutschlands auf 87 Milliarden Euro, das sind 17% mehr als 2024, jedoch 25% unter dem Ziel. Die Verteidigungsausgaben erreichten 87 Milliarden, ein Anstieg von 18% gegenüber 2024, aber 7% unter dem Ziel. Das öffentliche Investitionsziel für 2025 war sehr ehrgeizig, die Mittel standen erst ab dem vierten Quartal zur Verfügung. Darüber hinaus hat Deutschland drei neue Gesetze umgesetzt, die darauf abzielen, Verwaltungsverfahren zu beschleunigen.

Deutschland plädiert für eine EU mit zwei Geschwindigkeiten, um die Entscheidungsträgheit des 27-Staaten-Blocs zu durchbrechen. Es fordert die Einrichtung einer kleinen Gruppe von Staaten.

Europa verfügt über private Kapitalien, die zum Großteil für die Finanzierung seines Wiederaufbaus benötigt werden. Diese Kapitalien müssen lediglich besser eingesetzt werden. Es gilt, die Beschränkungen von Benchmarks zu überwinden, die den Vereinigten Staaten vor allem im Bereich der Anleihen den Vorzug geben.

- Europäische Investoren sollten danach streben, ihre Anlagen außerhalb von US-Staatsanleihen zu diversifizieren

- Nicht koordiniert durchgeführte Interventionen auf dem Devisenmarkt scheitern rasch

- Die fiskalpolitischen Bedenken in Japan werden weiterhin Druck auf internationale Anleihemärkte ausüben

Die Europäer bestrafen sich durch eine schlechte Kapitalallokation

(Bestände der US-Staatsanleihen)