Der Reflex des Marktes ist einfach: Ölschock gleich Europa als Verlierer, die USA relativ geschützt. Das war schon die Erzählung im Jahr 2022. Sie kehrt heute mit noch größerer Vehemenz zurück. Doch sie verwechselt zwei Dinge: die sofortige Reaktion der Märkte und die makroökonomische Realität des Schocks. Denn weder die Welt von 2026, noch Europa, noch die USA ähneln 2022.

Seit der Eskalation im Nahen Osten haben die Märkte wie auf vertrautem Terrain reagiert. Brent steigt um mehr als 50%, europäisches Gas um 75%, während der Euro Stoxx 50 8%, der MSCI EM 9%, europäische Anleihen 3% und Treasuries 2% verlieren. Das eingepreiste Szenario ist eindeutig: stagflationärer Schock, also unter Druck stehende Aktien und Anleihen, risikoreiche Vermögenswerte werden liquidiert, Energie outperformt. Mit anderen Worten, der Markt spielt 2022 erneut durch.

Der Vergleich ist nicht absurd. Auch 2022 hatte das Öl eine Kriegsprämie eingepreist, diesmal bedingt durch das Risiko, dass ein großer Teil der russischen Exporte verschwinden könnte. Brent war im März um fast 23% gestiegen, bevor die Prämie fiel, als klar wurde, dass das russische Angebot nicht wirklich verschwindet, sondern weitgehend in Richtung China, Indien und andere Länder außerhalb der Sanktionen umgeleitet wird. Heute ist die Kriegsprämie deutlich höher. Der Markt rechnet nicht mehr mit 7 Millionen Barrel russischer Exporte, die potenziell verloren gehen könnten, sondern mit einem Risiko von bis zu 20 Millionen Barrel, die durch den Hormuz-Umweg fließen, auch wenn ein Teil den Hormuz-Strang umgehen kann. Die Marktreaktion ist daher logisch heftiger.

Aber hier wird der Vergleich mit 2022 trügerisch. 2022 traf das Öl nicht auf eine gesunde Wirtschaft, die durch den Krieg brutal destabilisiert worden wäre. Es traf auf eine Welt, die bereits tief unausgeglichen war: Inflation außer Kontrolle, Produktionsketten noch gestört, Nachfrage künstlich durch fiskalische Impulse hochgetrieben, und Zentralbanken blieben auf dem Nullniveau unter dem Vorwand einer sogenannten transitorischen Inflation. In den USA lag die Inflation bereits bei 7,9%; im Euroraum bei 5,8%; die Realzinsen waren extrem negativ, bei -7,7% in den USA und -6,3% in der Eurozone. Der Energieschock hatte die Verwundbarkeit nicht geschaffen. Er hatte sie bloß offengelegt.

Heute ist der Ausgangspunkt ganz anders. Die Eurozone betritt diesen Schock mit einem wieder anschiebenden Wachstum, einem BIP-Momentum von 0,7 Punkten, einer deutlich anziehenden Industrieproduktion, einer Inflation, die wieder bei 2% liegt, und Leitzinsen nahe dem neutralen Niveau. Die Schwellenländer sind ebenfalls besser gerüstet, mit niedrigerer Inflation und noch restriktiven Zinssätzen. Die USA hingegen gehen mit einem langsamer wachsenden Wachstum, einer Inflation von 2,7% und einer geldpolitischen Politik ins Rennen, die zwar normalisiert ist, aber deutlich weniger komfortabel, falls sich der Schock in den Preisen fortsetzt. Der Markt spielt 2022 erneut durch, doch der Zyklus hat sich verändert.

Dasselbe gilt für die Fiskalpolitik. 2022 kamen die USA aus einem massiven Stimulus. Heute gehen sie in die Krise mit einem nach wie vor enormen Defizit von durchschnittlich 7,7% des BIP in den Jahren 2023–2025 und einer Verschuldung von stabil etwa 122% des BIP. Die Eurozone weist dagegen ein durchschnittliches Defizit von 3,3% und eine sinkende Verschuldung von 91,3% auf 87,4% aus. Europa verfügt nicht über grenzenlosen fiskalischen Spielraum, aber es hat im Vergleich zu 2022 mehr Spielraum, zumal Deutschland bereits unterstützt und NextGen nicht verschwunden ist. Die Vorstellung, dass Amerika strukturell besser gerüstet ist, verdient daher eine Prüfung.

Bleibt das klassische Argument: Die USA produzieren ihr Öl, Europa importiert es. Das stimmt, und die erste Runde des Schocks geht klar in diese Richtung. Bezogen auf das BIP kostet ein 50%-Schock des Ölpreises in der Eurozone etwa 0,7% des BIP, während in den USA ein Nettoeffekt nahe null besteht, da die Produktion den Konsum kompensiert. Bilanztechnisch verbessern sich die Terms of Trade der USA, während sich die der Europäischen Union verschlechtern.

Doch ein Ölschock wird nie nur in der ersten Runde entschieden. Er entfaltet sich in seiner Weitergabe an die Nachfrage. Und genau dort wird die gängige Erzählung brüchig.

D enn der Schock geht durch die Inflation und durch die Stimmung der Haushalte. Europa beginnt mit einer niedrigeren Inflation und einem weiter fortgeschrittenen Zyklus. Dann ist der Anteil von Energie im Warenkorb zwar höher in der Eurozone, 9,4% gegenüber 6,2% in den USA, doch seine Empfindlichkeit gegenüber Öl ist deutlich geringer, 0,18 gegenüber 0,30. Insgesamt ist der direkte Effekt eines 50%-Schocks auf Rohöl beiden Seiten des Atlantiks mit rund 0,8 bis 0,9 Prozentpunkten Inflation sehr ähnlich. Wenn man die Nebenwirkungen der Zweiten Runde addiert, ergibt sich der Gesamteffekt in den USA mit 4,1% Inflation gegen 3,2% in der Eurozone Ende 2026. Mit anderen Worten: Europa zahlt stärker für seine externe Abhängigkeit, aber die USA zahlen stärker für die interne Ausbreitung des Schocks.

C h en zwei Gründe. Der erste ist fiskalisch. In Europa besteht nahezu die Hälfte, manchmal mehr, des Preises an der Zapfsäule aus Steuern. Das ist politisch ein Nachteil in normalen Zeiten, aber ein Puffer in Zeiten des Schocks: Eine gleiche Erhöhung des Rohölpreises wird nicht im gleichen Prozentsatz auf den Endpreis übertragen, und Regierungen können den Schock glätten, indem sie Steuern und MwSt. vorübergehend senken.

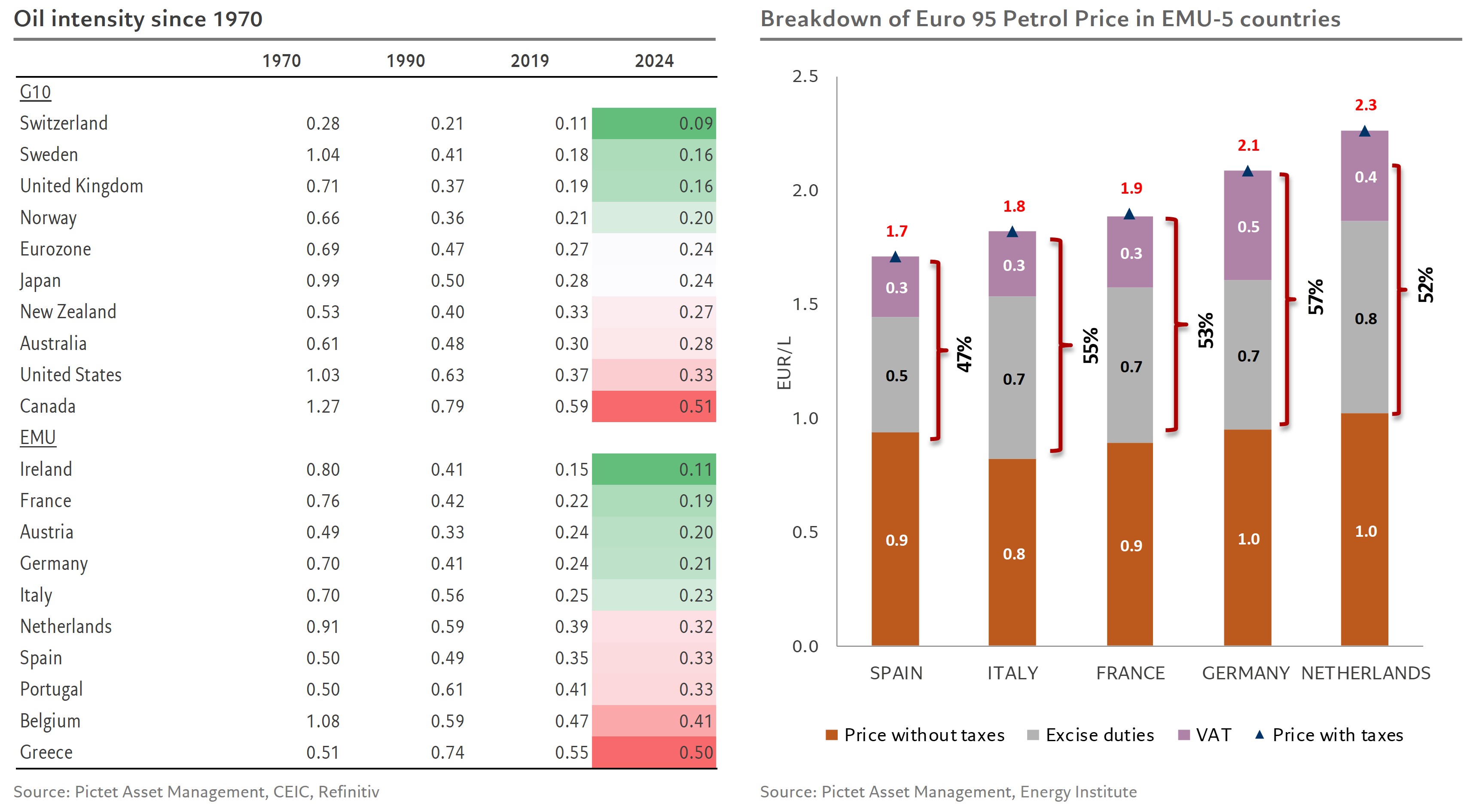

Der zweite Grund ist noch wichtiger: die Ölintensität. Die USA verbrauchen noch 0,33 Barrel pro 1000 Dollar BIP, gegenüber 0,24 in der Eurozone. Der Abstand hat nichts mehr mit den 1970er-Jahren zu tun, bleibt aber signifikant. Eine stärker ölintensive Wirtschaft leidet nicht nur an der Zapfsäule. Sie leidet in ihrer gesamten Produktionskette: Transport, Logistik, Landwirtschaft, Petrochemie, Zwischenprodukte. Der Schock diffundiert weiter, schneller, und nährt die Second-Order-Effekte stärker. Selbstversorgung schützt die Handelsbilanz; sie schützt nicht vor einer heimischen Stagflation.

C’est l’autre angle mort du raisonnement dominant. Dire que produire plus de pétrole que l’on en consomme est bon pour le PIB suppose que les gagnants du choc recycleront rapidement leurs revenus dans l’économie réelle. C’est loin d’être garanti. Le ménage qui paie davantage d’essence réduit immédiatement certaines dépenses. Le producteur, lui, n’investit pas automatiquement davantage parce que le baril monte en pleine crise géopolitique. Il peut attendre, couvrir ses risques, accumuler du cash. Le perdant coupe sa demande tout de suite; le gagnant ne la compense pas forcément. C’est toute la différence entre un gain comptable et un soutien macroéconomique réel.

Das extreme Risiko besteht natürlich: eine Krise, die sich über den Sommer hinaus hinzieht, eine verlängerte Hormuz-Störung, gefolgt von einer Verschärfung der US-Exporte von Energie nach Europa. Der Schock wäre heftig. Die USA liefern etwa 60% der europäischen LNG-Importe und knapp 18% der Rohölimporte. Doch auch dieses Szenario würde 2022 nicht automatisch reproduzieren. Europa hat seine Gasnachfrage seit der Vor-Krise um rund 17% reduziert, seine Regasifizierungsfähigkeit erhöht, seine Verbindungen verbessert und hängt deutlich weniger von einer einzelnen physischen Quelle ab. Der Schock wäre vor allem ein Preisschock, heftig, aber nicht unbedingt ein Versorgungsengpass im gleichen Sinn wie 2022.

Der Markt hat also in einem Punkt recht: In der ersten Runde verschlechtert sich die ausländische Energierechnung in Frankfurt stärker als in Houston. Doch er wird zu kurzsichtig, wenn er dabei stehenbleibt. Er spielt 2022 erneut durch, während sich die Welt verändert hat. Europa tritt in diesen Schock mit einer Inflation, die wieder das Ziel erreicht, einem sich erholenden Zyklus und mehr relativem fiskalischen Spielraum. Die USA behalten den Vorteil des Produzenten, aber mit einem verlangsamten Wachstum, einer inflationäreren Entwicklung, einem riesigen Defizit und einer ölbetonten Wirtschaft.

Das eigentliche Thema besteht daher nicht darin, ob Europa leiden wird. Es wird leiden. Das eigentliche Thema ist, ob Amerika wirklich so geschützt ist, wie der Markt glaubt. Und dazu ist die Antwort deutlich weniger eindeutig.