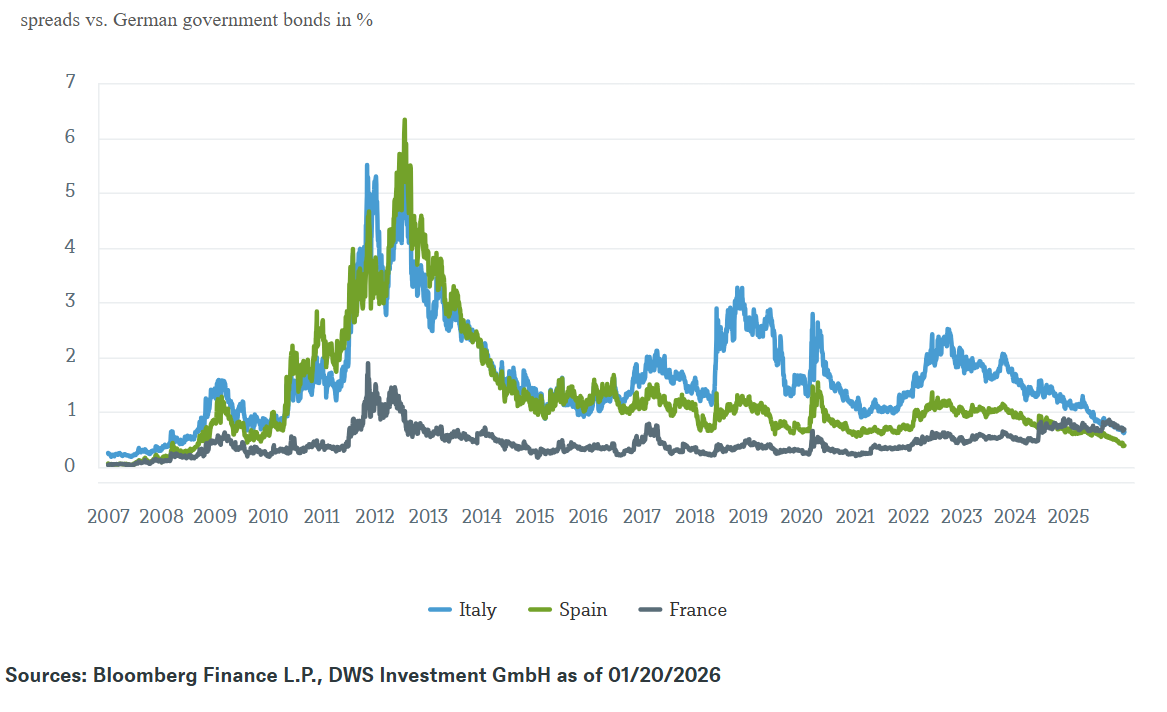

Zu den ersten Jahren nach der Einführung des Euro galt die Verringerung der Renditeunterschiede zwischen Staatsanleihen als Beweis für die Stärke der Integration der gemeinsamen Währung. Gegen 2007 konnten Italien, Spanien und Frankreich zu Bedingungen nahezu identisch mit denen Deutschlands Geld leihen. Dann kam die Eurokrise, die daran erinnerte, wie rasch die Konvergenz wieder verschwinden kann.

Wie unser „Grafik der Woche“ zeigt, sind die Spreads der italienischen, spanischen und sogar französischen Staatsanleihen heute so niedrig wie vor der Eurokrise im Vergleich zu deutschen Staatsanleihen. Dies spiegelt Jahre innerer Reformen wider, die oft politisch unpopulär waren, aber auch die Anstrengungen der Europäischen Zentralbank (EZB), den Transmissionsmechanismus der Geldpolitik funktionsfähig zu halten und eine Spaltung zu verhindern. Die berühmte Rede „Whatever it takes“ von Mario Draghi im Jahr 2012 wirft weiterhin einen Schatten über die heutige Situation1. Irland und Griechenland, einst Synonyme für Haushaltsfehlsteuerungen, weisen heute Werte auf, die eher an Österreich oder Belgien erinnern.

Aber diese jüngste Phase der Konvergenz in der Eurozone verdankt sich gleichermaßen den Turbulenzen außerhalb Europas wie der Ruhe, die in Frankfurt herrscht.

Der spektakulärste Staatsverschuldungsdrama der letzten Jahre hat sich nicht in Lissabon ereignet, sondern in London, ausgelöst durch das Mini-Budget von 2022. Die Vereinigten Staaten und Japan stehen nun vor ihren eigenen fiskalischen Dämonen, was dem europäischen politischen Drama eine eher milde Note verleiht.

Der jüngste französische haushaltspolitische Posse ist das beste Beispiel dafür2. Vor nicht allzu langer Zeit hätten politische Blockaden, eine Regierung, die Budgetmaßnahmen ohne Parlamentsabstimmung durchsetzen wollte, und die Aussicht auf mehrere Misstrauensvoten ausgereicht, um die Spreads steigen zu lassen. Dieses Mal reagierten die Märkte praktisch nicht, und das liegt nicht nur daran, dass die Regierung zu überleben scheint und Neuwahlen vermeidet. In der Tat, warum sich über taktische Manöver im Parlament Sorgen machen, während die Renditen japanischer 30-jähriger Staatsanleihen stark schwanken und Washington erwägt, Grönland zu kaufen?

Strukturelle Verbesserungen tragen ebenfalls zur Stabilität bei. Italien und Spanien bleiben unter den Hauptnutznießern der EU-Konjunkturhilfen nach der Pandemie, was ihre Verschuldung auf dem derzeitigen Niveau stabilisiert hat. Diese beiden Länder wurden kürzlich zu Renditen gehandelt, die oft enger waren als die Frankreichs. „Auch ausländische Käufer sind wieder zurück“, sagt Ulrike Kastens, Senior-Ökonomin Europa bei DWS. „Nach den Zentralbankdaten hat der Anteil ausländischer Investoren an französischen und italienischen Staatsanleihen in den letzten Jahren wieder zugenommen. Heute ist Stabilität vor allem eine relative Kategorie, und Europa profitiert davon, dass der Rest der Welt das intensivste Drama liefert.“

Spreads der Zinssätze in der Eurozone: Gestern und Heute

1Europäische Zentralbank, 26. Juli 2012, „Rede von Mario Draghi, Präsident der Europäischen Zentralbank, bei der Global Investment Conference in London“.

2Für weitere Informationen zum Kontext siehe z.B. The Economist, 8. Januar 2026, „Frankreich ist gelähmt, und jeder ist schuldig: Die haushaltspolitische Blockade ist nur ein Symptom einer insgesamt ineffektiven politischen Handlungsfähigkeit“.