Private Debt hat an Popularität gewonnen, weil diese Anlageklasse relativ hohe laufende Renditen bietet und gleichzeitig geringere tägliche Schwankungen als öffentliche Anleihemärkte verspricht. Statt handelbarer Anleihen investieren Anleger direkt in Unternehmen und erhalten im Gegenzug regelmäßige Zinszahlungen. Auf dem Papier wirkt dieses Modell stabil. In jüngerer Zeit wurde dieses Segment jedoch genauer untersucht, da Investoren sich nach der Validität der Bewertungen und den Liquiditätsannahmen in einem schwieriger werdenden Marktumfeld fragen.

Aus europäischer Sicht ist es wichtig zu verstehen, dass diese kritischere Sicht vor allem von den Entwicklungen in den Vereinigten Staaten motiviert wird. In Europa gibt es kein direktes Äquivalent zu den amerikanischen Business Development Companies (BDC). Private Kreditfinanzierungen fallen in unserer Region in der Regel in konservativere und stärker institutionelle Strukturen. Der Druck auf Bewertungen manifestiert sich daher tendenziell langsamer und weniger stark. In den USA hingegen ist Private Credit für Privatanleger über die BDCs leichter zugänglich und damit sensibler für Marktdrehungen.

Meiner Ansicht nach dreht sich die derzeitige Debatte nicht um Private Credit als Anlageklasse an sich, sondern um Bewertungen, Liquidität und die Widerstandsfähigkeit der Kreditnehmer. Die Sorgen haben sich nach mehreren Insolvenzen führender Unternehmen im Jahr 2025 verstärkt, die Fragen zur Qualität der Kredite und zur Risikokonzentrierung bei hoch verschuldeten Unternehmen aufwarfen. Zwischen Ende 2025 und Anfang 2026 zeigte sich die Vorsicht der Investoren dann in konkreten Maßnahmen. Die Anträge auf Rücknahme von Produkten des Private-Credit-Markts stiegen deutlich an und summierten sich auf über sieben Milliarden US-Dollar, wobei der Druck insbesondere auf BDCs mit eingeschränkten Rücknahmemöglichkeiten lastete.

Diese Vehikel bieten einen nützlichen Einblick in die aktuellen Spannungen am Markt. Sie vergeben Kredite an kleine und mittlere private Unternehmen und ermöglichen Privatanlegern den Zugang zu Private-Credit-Strategien, die früher überwiegend institutionellen Investoren vorbehalten waren. An der Börse notierte Strukturen reagieren schnell auf die Marktstimmung, da Investoren ihre Anteile jederzeit verkaufen können. Nicht börsennotierte Vehikel hingegen werden tendenziell näher am Nettovermögenswert (NAV) bewertet und erlauben nur eingeschränkte periodische Rücknahmen. Genau aus diesem Grund sind sie besonders empfindlich, wenn das Vertrauen schwankt.

Diese Empfindlichkeit zeigte sich eindeutig, als ein großer amerikanischer Vermögensverwalter eine geplante Transaktion im Zusammenhang mit einer seiner BDCs absichtlich absagte. Diese Entscheidung führte zu einer ungewöhnlich hohen Anzahl von Rückkaufanfragen, wodurch der Emittent gezwungen war, Ausschüttungen zu begrenzen und Vermögenswerte zu verkaufen, um Liquidität zu beschaffen. Obwohl dies die Liquidität kurzfristig sicherte, verstärkte es auch die Besorgnis der Investoren über den tatsächlichen Zugriff auf Kapital bei einer Wende der Marktstimmung.

In Zeiten von Marktturbulenzen handeln börsennotierte Vehikel oft deutlich unter dem angegebenen Nettovermögenswert (NAV). Obwohl sie theoretisch Liquidität bieten, kann diese in turbulenten Phasen mit hohen Kosten verbunden sein. Die aktuellen Abschläge deuten darauf hin, dass die Preise stärker von schlechten Nachrichten und Sorgen über bestimmte Kreditnehmersegmente – insbesondere Geschäftsmodelle im Zusammenhang mit Software – beeinflusst werden als von einer tatsächlich bestätigten Wertminderung der bilanzierten Vermögenswerte.

Meiner Ansicht nach stellt die hohe Gewichtung von Software auf dem US-amerikanischen Private-Credit-Markt tatsächlich ein Risiko dar, insbesondere in einem Umfeld, in dem künstliche Intelligenz die Branche zu verändern droht. Software, die zentrale Lösungen für das Geschäft bietet und hohe Übergangskosten mit sich bringt, sollte jedoch weiterhin gut abschneiden, während Unternehmen, die auf datengetriebenen und leicht replizierbaren Modellen basieren, stärker unter Druck geraten könnten. Für Privatanleger stellt sich vor allem die Frage, ob dem NAV noch vertraut werden kann, falls sich die allgemeinen Kreditbedingungen und die Fundamentaldaten der Emittenten weiter verschlechtern. Am Private-Credit-Markt baut sich Vertrauen zwar langsam auf, es kann jedoch schnell verloren gehen, sobald zentrale Annahmen in Frage gestellt werden.

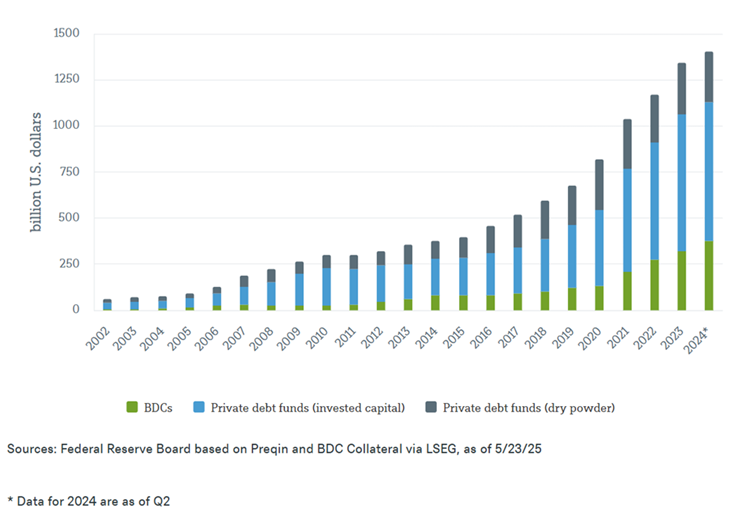

Die BDCs und der Private-Credit-Markt insgesamt haben in den letzten Jahren ein bedeutendes Wachstum erlebt