US-Aktien haben sich erholt und neue Allzeithochs erreicht, nachdem sie im ersten Monat des Krieges gegen den Iran um 5,1% gefallen waren. Allerdings war die Teilnahme an dem im April beobachteten Aufschwung eher begrenzt. Am vergangenen Mittwoch, als die Aktien ihre Höchststände erreichten, erreichten nur 68 an den USA notierte Titel neue Allzeithochs in einem Universum von etwa 10.500 Aktien, „Preferred“-Aktien und ETFs. Darüber hinaus bleiben die Bewertungen hoch. US-Aktien werden nach MSCI-Daten mit dem 26,0-fachen der bisherigen Gewinne gehandelt, was eine Prämie von 51% gegenüber Europa bedeutet. Die Berichtssaison zum ersten Quartal ist stark gestartet: Bloomberg zufolge haben bisher 79% der Unternehmen des S&P 500, die ihre Ergebnisse veröffentlicht haben, die Konsensschätzungen übertroffen. Doch die Erwartung eines weiteren Gewinnanstiegs von 23,6% in den nächsten zwölf Monaten könnte zu optimistisch sein, angesichts der Gegenwinde, die die wirtschaftliche Aktivität durch den Konflikt im Persischen Golf belasten. Wir erwarten eine Konsolidierungsphase nach den raschen Gewinnen der letzten vier Wochen.

Der Krieg gegen den Iran geht in die neunte Woche, und obwohl seit dem 8. April eine fragile Waffenruhe in Kraft ist, bleibt die Straße von Hormuz für die Navigation geschlossen und die Brent-Preise liegen über 100 US-Dollar pro Barrel, gegenüber einem Durchschnitt unter 79 US-Dollar im Februar. Und während die globalen Aktienmärkte, einschließlich der US-Aktienmärkte, zu Höchstständen aufgestiegen sind, bleiben die Renditen der 10-jährigen US-Staatsanleihen 35 Basispunkte über dem Niveau Ende Februar und der Dollar-Index ist gegenüber seinem Jahreshöchststand, der Ende März erreicht wurde, um 3,0% gefallen. Welchen realen Einfluss wird der Krieg auf die Vereinigten Staaten haben? Und was bedeutet das für ihre Finanzmärkte?

Gemischte wirtschaftliche Indikatoren trotz der Widerstandsfähigkeit des Unternehmensvertrauens

Das Vertrauen der Unternehmen in den Vereinigten Staaten hat sich bislang bemerkenswert widerstandsfähig gegenüber dem geopolitischen Schock gezeigt, der durch den Krieg im Persischen Golf verursacht wurde. Die Schnellumfragen unter Einkaufsmanagern (PMI) haben sich im April verstärkt, wobei Vertrauen sowohl im produzierenden Industrie- als auch im Dienstleistungssektor stärker in eine Expansionsphase gerichtet ist. Die Industrieproduktion hat ein zyklisches Hoch erreicht, getragen von einem starken Anstieg der Produktion, der Auftragseingänge und dem Lageraufbau. Allerdings gaben Einkaufsmanager an, dass ein Teil dieser Dynamik auf Vorsichtshaltungen zurückgeht, da Unternehmen vorsorgliche Käufe tätigen, sogenannte „Notfallkäufe“, in Erwartung steigender Preise und Lieferunterbrechungen infolge des Krieges im Nahen Osten. Die Verlängerung der Lieferzeiten der Anbieter scheint stärker auf Engpässe durch den Konflikt zurückzuführen zu sein als auf eine organisch starke Nachfrage. Im Dienstleistungssektor verzeichnete man ebenfalls einen leichten Anstieg der Aktivität, doch das Wachstum neuer Geschäftsfälle blieb moderat, da Kunden empfindlicher auf Preissteigerungen reagieren.

Der Einzelhandel hat im März stark zugelegt, wobei die „Core“-Verkäufe deutlich stärker als erwartet stiegen und die Zahlen der Vormonate nach oben korrigiert wurden. Diese Dynamik erklärt sich teilweise durch steigende nominale Ausgaben für Energie; die starke Erhöhung der Ölpreise seit Beginn des Konflikts hat den Verkauf von Benzin mechanisch angekurbelt. Die zugrunde liegende Dynamik des realen Konsums blieb jedoch kurzfristig positiv, was dazu beitragen sollte, das Bruttoinlandsprodukt des ersten Quartals zu stützen – der Konsens rechnet mit einer jährlichen Wachstumsrate von 1,9% gegenüber 0,5% im vierten Quartal 2025.

Andererseits ist die Industrieproduktion im März zurückgegangen, der Rückgang konzentrierte sich auf den Bereich der Industriegüter, insbesondere auf professionelle Ausrüstung und Fahrzeuge. Die Erzeugung in der Versorgungswirtschaft ging ebenfalls zurück, teils aufgrund der Wetterbedingungen. Insgesamt deutet die Diskrepanz zwischen optimistischen Umfragen und schwächeren Produktionsdaten darauf hin, dass die Aktivität zwar robust bleibt, jedoch zunehmend durch steigende Kosten, Versorgungsengpässe und eine verlangsamte reale Nachfrage gebremst wird, während der Energieschock die Wirtschaft weiter beeinflusst.

Das Vertrauen der Haushalte bleibt auf dem niedrigsten Stand

Die Verbraucher wurden deutlich stärker von dem durch den Krieg verursachten Energiesschock getroffen als die Unternehmen. Die Stimmung der Konsumenten verschlechterte sich stark. Die April-Flash-Umfrage der Universität Michigan erreichte den historischen Tiefpunkt, sowohl in Bezug auf die aktuelle Situation als auch auf die Erwartungen. Die Inflationserwartungen stiegen deutlich an, was auf ein zunehmendes Bewusstsein für Preiserhöhungen bei Treibstoff, Dünger und Nahrungsmitteln infolge der Störungen auf den Energie- und Rohstoffmärkten zurückzuführen ist. Es ist wichtig zu beachten, dass die Antworten der Umfrage darauf hindeuten, dass die Sorgen über Versorgungsunterbrechungen und Kraftstoffpreise sich weiter verankern. Und die Volatilität sowie die Unvorhersehbarkeit der US-Politik und Ziele drohen, diese Bedenken zu verstetigen.

Der Anstieg der Benzinpreise belastet die realen Einkommen der Haushalte stark, insbesondere für Haushalte mit niedrigem Einkommen, die einen viel größeren Anteil ihres Einkommens für Energie aufwenden. Obwohl höhere Steuererstattungen aus dem „One Big Beautiful Bill“ des letzten Jahres eine begrenzte Kompensation brachten, ist die Nettowirkung auf das verfügbare Einkommen negativ. Folglich dürfte das Wachstum des realen Konsums in den kommenden Monaten deutlich abnehmen, wobei diskretionäre Ausgaben – etwa für Freizeit oder Restaurants – am stärksten betroffen sein dürften.

Der Arbeitsmarkt ist weniger robust, als die Zahlen zur Beschäftigung außerhalb der Landwirtschaft vermuten lassen

Die Arbeitsmarktdaten vom März lieferten einige Hoffnungen, dass die Schaffung von Arbeitsplätzen sich allmählich normalisieren könnte. Die Nichtlandwirtschaftsarbeitsplätze stiegen um 178.000, gegenüber erwarteten 65.000, und damit wuchs die Beschäftigung im Einklang mit dem Durchschnitt von 180.000, der von 2010 bis 2019 vorherrschte.

Jedoch repräsentiert dieser einzelne Monat nicht unbedingt den Beginn einer neuen Trendlinie, die von starkem Wirtschaftswachstum getragen wird. Erstens wurden mehr als die Hälfte der neuen Arbeitsplätze in den Sektoren Bildung (privat) und Gesundheitsdienstleistungen geschaffen (einschließlich 35.000 Mitarbeiter von Arztpraxen, die nach einem Streik wieder arbeiteten), die nicht zu den konjunkturempfindlichsten Sektoren gehören. Zweitens betrug die durchschnittliche monatliche Zuwachsrate der nichtlandwirtschaftlichen Beschäftigung in den letzten zwölf Monaten nur 25.000, was wahrscheinlich der neuen Norm entspricht. Die Geburtenrate in den USA sank auf 1,6 Kinder pro Frau, deutlich unter der 2,1, die notwendig wäre, um die Bevölkerung konstant zu halten, während die Einwanderung durch die Politik des Weißen Hauses gebremst wird. Das Brookings-Institut schätzt, dass die Zahl der Personen, die das Land im letzten Jahr verlassen haben, jene der Zuwanderer überstieg (ein Rückgang von -10.000 bis -295.000), was darauf hindeutet, dass die zivile Bevölkerung und die verfügbare Erwerbsbevölkerung nun rückläufig sind.

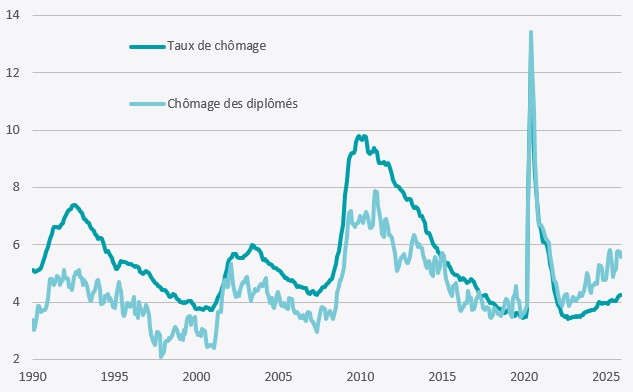

Und drittens sieht die Zukunft für Absolventen nicht rosig aus. Historisch war die Arbeitslosenquote dieser Kohorte deutlich unter der der Gesamtbevölkerung. Doch dieser Vorteil ist verschwunden: Wie die untenstehende Grafik zeigt, stehen Absolventen seit der Pandemie vor einem zunehmend feindlichen Arbeitsmarkt, und der Druck auf Einstiegspositionen durch künstliche Intelligenz bedeutet, dass sich diese Situation nicht bald verbessern wird.

Das Lohnwachstum verlangsamt sich weiter und betrug im März 3,5% gegenüber dem Vorjahr, der niedrigste Wert seit der Pandemie. Es liegt jedoch weiterhin deutlich über dem Durchschnitt von 2,4%, der zwischen 2010 und 2019 verzeichnet wurde. Zudem dürfte das derzeitige Lohnwachstum nicht ausreichen, um Haushalte vor dem realen Einkommensschock durch höhere Energie- und Lebensmittelpreise infolge des Golfkonflikts zu schützen. Wir gehen davon aus, dass diese Faktoren Arbeitnehmer dazu bewegen werden, vorteilhaftere Lohnabkommen zu fordern.

Die Inflation bleibt hartnäckig

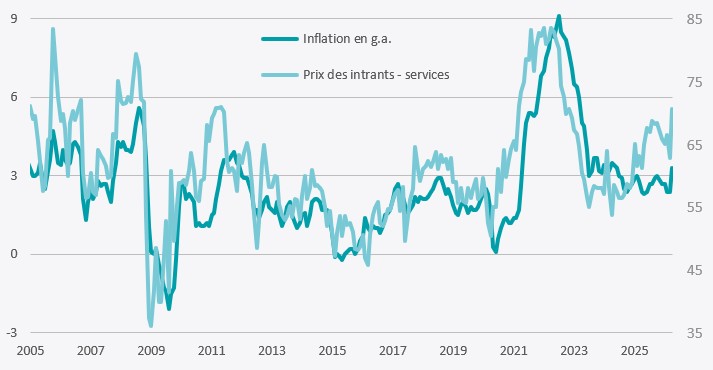

Die Dynamik der Inflation wird nun von dem Rohstoffschock dominiert, der durch den Krieg im Persischen Golf verursacht wird. Die Kostensteigerungen haben sich in den ISM-Umfragen im März sowohl im verarbeitenden Gewerbe als auch im Dienstleistungssektor stark verschärft. Die Kostenindikatoren stiegen in einem bislang beispiellosen Tempo an, was zu höheren Verkaufspreisen führte und die schnelle Ausbreitung der durch den Krieg verursachten Energie- und Rohstoffinflation auf die nationale Wirtschaft betonte. Wie die folgende Grafik zeigt, dient die Entwicklung der vom ISM gezahlten Vorleistungenpreise als Frühindikator für die Gesamtinflation.

Die Gesamtinflation ist tatsächlich stark gestiegen, während die Ölpreise zulegten, was direkt zu höheren Energiekosten für Haushalte führte und sich indirekt auf die Preise für Transport, Nahrungsmittel und andere Güter auswirkte. Die Preise für Dünger und Metalle sind ebenfalls gestiegen, was auf neue Preisdruckpunkte in der vorgelagerten Kostenkette hindeutet. Die Gesamtinflation der Verbraucherpreise beschleunigte sich auf 3,3% im März und lag seit fünf Jahren stets über dem von der Federal Reserve angestrebten Ziel von 2,0%.

Ein schwieriges Umfeld für die Geldpolitik

Derzeit hat sich der Trend der Kerninflation (ohne Energie- und Lebensmittelpreise) weiter verlangsamt. Dennoch zeigen frühere Zyklen, dass, sobald hohe Energiepreise Inflationserwartungen und Lohnforderungen auf hohem Niveau verankert haben, die Kerninflation wieder zunehmen kann. Bereits stiegen im März die zwölfmonatigen Inflationserwartungen aus dem Michigan-Survey auf 4,8%, während Inflation-Swap-Verträge (die die erwartete durchschnittliche Inflation über fünf Jahre in fünf Jahren messen) seit Ende März von 2,3% auf 2,5% gestiegen sind.

Cedi diesem erzeugt ein komplizierteres Umfeld für die Geldpolitik. Nach der Regel bleibt die Politik unverändert, bis klarere Hinweise vorliegen, dass sich die Energiepreise beruhigen und die Inflationserwartungen auf kompatiblere Niveaus mit dem Ziel zurückkehren. Die Energiepreissprünge haben in der Regel ähnliche wirtschaftliche Auswirkungen wie Steuererhöhungen, und man sollte mit einer Verlangsamung der Aktivität rechnen. Allerdings verringert der inflatorische Impuls aus dem Golfkrieg und die daraus resultierenden steigenden Erwartungen den Spielraum für eine kurzfristige Lockerung. Die Geldpolitik sollte unverändert bleiben, bis es eindeutigere Anzeichen gibt, dass sich die Energiepreise beruhigen und die Inflationserwartungen auf ein mit dem Ziel vereinbareres Niveau zurückkehren.

Das Wachstum des BIP hängt stark von der Fiskalpolitik und den „Hyperscalern“ ab

Bis zum vierten Quartal 2025 hat das US-BIP-Wachstum jene seiner wichtigsten Konkurrenten unter den fortgeschrittenen Volkswirtschaften übertroffen. Zwar sind die unternehmensfreundliche Regulierung und die Innovationsfähigkeit der USA wettbewerbsfähige Vorteile, doch darf nicht vergessen werden, dass Fiskalpolitik und Investitionen in KI eine maßgebliche Rolle gespielt haben.

Wie oben erwähnt, hat der „One Big Beautiful Bill“, die emblematische Gesetzgebung des Präsidenten Trump, die temporären Steuersenkungen, die er in seiner ersten Amtszeit eingeführt hatte, dauerhaft verankert. Dennoch setzen sich, trotz der ambitionierten Pläne des „Department of Government Efficiency“ von Elon Musk, die Bundesausgaben weiter beschleunigt fort. Laut dem jüngsten World Economic Outlook des Internationalen Währungsfonds dürfte das amerikanische Budgetdefizit 7,5% des BIP erreichen, gegenüber 3,3% für die Eurozone oder 2,0% für Japan.

Darüber hinaus hat der Krieg gegen den Iran die USA zunächst zwischen 1,5 und 2 Milliarden Dollar pro Tag gekostet, bevor er auf 500 Millionen bis 1 Milliarde Dollar sank, während die Intensität der Angriffe abnahm. Dies wird die bundesstaatlichen Ausgaben im Jahr 2026 erheblich belasten. Zudem dürften die Aufstockungen der Munition laut einem Bericht des Center for Strategic & International Studies letzte Woche weitere 20 bis 25 Milliarden Dollar kosten.

Darüber hinaus tragen die enormen Ausgaben der „Hyperscaler“ im Bereich KI signifikant zum US-BIP-Wachstum bei. Im vierten Quartal des letzten Jahres hätten Investitionen in Informationstechnologie das BIP um 0,7 Prozentpunkte erhöht, Software um 0,1 Prozentpunkte und Forschung und Entwicklung um 0,2 Prozentpunkte, so das Bureau of Economic Analysis. Somit haben die Ausgaben im Bereich KI das BIP positiv gehalten, während die längste Stilllegung der öffentlichen Dienste in der Geschichte der Vereinigten Staaten insgesamt andere Wirtschaftssektoren gebremst hat.