Für Europa wird die Souveränität im Bereich der KI nun greifbar: Wo wird die Region die notwendige Rechenleistung beherbergen, bereitstellen und kontrollieren, die für die nächste Stufe der KI‑Ausbreitung unverzichtbar ist? Die Veröffentlichung des Gesetzesentwurfs zur Entwicklung von Cloud und KI (CADA) im Juni 2026 deutet auf eine erste Antwort der Entscheidungsträger auf diese Frage hin, diesmal aus dem Blickwinkel der Infrastrukturen betrachtet. Das konkrete Ziel besteht darin, die Kapazität der Rechenzentren in der EU in fünf bis sieben Jahren zu verdreifachen oder gar darüber hinaus zu steigern, indem man die Genehmigungsverfahren beschleunigt und zugleich den Zugang zu Energie, Flächen, Wasser und Finanzierungen erleichtert.

Europa wird vielleicht nicht sofort vollständig autark werden, doch der Kurs ist eindeutig. Wenn die Region eine bessere Kontrolle über die KI-Fähigkeiten erreichen will, muss sie die Cloud-Infrastruktur, die Rechenleistung und die Rechenzentren auf europäischem Boden stärken.

Das Kapazitätsdefizit, das die europäischen KI-Ambitionen bremst

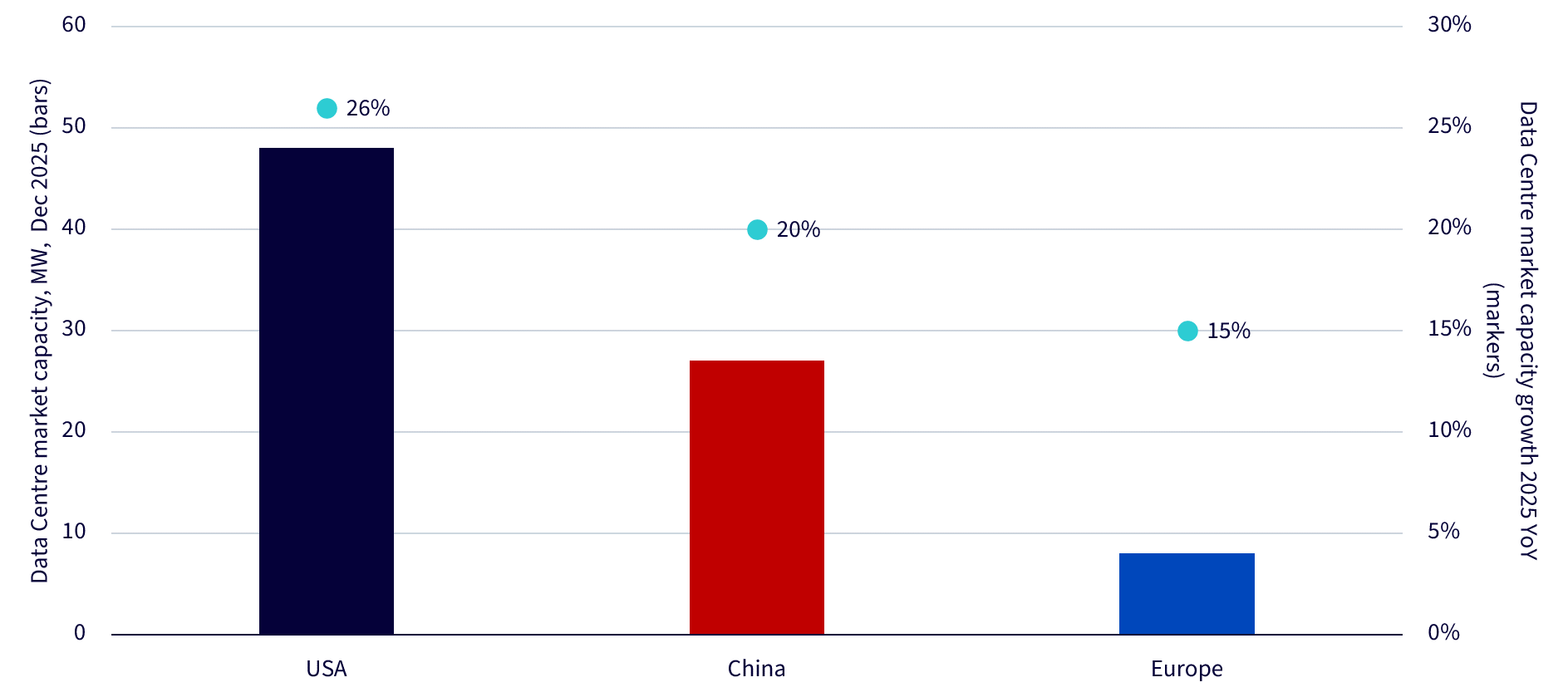

Europa beginnt auf einem Niveau, das deutlich niedriger ist als das der Vereinigten Staaten und Chinas. Ende 2025 dürfte Europa nur rund 8 GW Kapazität in Rechenzentren haben, ein Niveau, das deutlich unter dem der USA oder Chinas liegt. Dennoch kann dieser Abstand auch neue Perspektiven für Unternehmen eröffnen, die an der zukünftigen Entwicklung der Infrastrukturen beteiligt sind. Um die europäische Souveränität in künstlicher Intelligenz zu stärken und die Rechenkapazitäten auf dem Kontinent auszubauen, wird es wahrscheinlich notwendig sein, die Investitionen in Rechenzentren in den kommenden zehn Jahren deutlich zu erhöhen. Sekundäre Märkte, wie der Nordteil Frankreichs, der Nordteil Spaniens oder einige Regionen im Vereinigten Königreich, könnten ebenfalls eine Rolle bei der Erreichung dieses Ziels spielen. Allein die fünfzehn größten in Europa angekündigten Projekte könnten theoretisch insgesamt 28 GW erreichen – mehr als das Dreifache der derzeit installierten Kapazität auf dem Kontinent.

Grafik 1: Die Gesamtkapazität der Rechenzentren in Europa sowie deren Wachstumsrate liegen weiterhin unter dem Niveau, das in den USA und China beobachtet wird.

Quelle: Morgan Stanley. Nur zu Illustrationszwecken. Prognosen, Schätzungen und Projektankündigungen garantieren keinerlei zukünftige Ergebnisse.

Rechenzentren sind physische Vermögenswerte mit eigenen materiellen Grenzen. Ankündigungen gehen häufig der Umsetzung voraus, Projekte müssen noch an das Netz angeschlossen, Genehmigungen eingeholt, Ausrüstung beschafft und ihre wirtschaftliche Tragfähigkeit nachgewiesen werden. In vielen Märkten ist die eigentliche Frage nicht mehr, ob Cloud-Anbieter zusätzliche Kapazitäten benötigen, sondern ob sie diese in vertretbaren Zeitrahmen realisieren können. Daher könnte die Investitionsdynamik eher Unternehmen zugutekommen, die die wesentlichen Infrastrukturen für den Einsatz bereitstellen, als den reinen Betreibern von Rechenzentren.

Wo liegt die Chance im Bereich der Infrastrukturen

Potenzielle Nutznießer lassen sich in drei große Bereiche gliedern.

Der erste Bereich betrifft die Infrastrukturen im Bereich Elektrizität und Netz. Rechenzentren benötigen eine bedeutende, zuverlässige und zunehmend kohlenstoffarme Stromversorgung. Die Chance beschränkt sich daher nicht nur auf Netzanschlüsse; sie erstreckt sich auch auf die Schaffung neuer Kapazitäten zur Energieerzeugung. In Europa begünstigt die Priorisierung von Energiesicherheit und Dekarbonisierung bereits die Entwicklung erneuerbarer Energien, Energiespeicherung sowie die Stärkung der Netze. Gleichzeitig fügt die Expansion der Rechenzentren der Nachfrage eine neue Dimension hinzu. Anbieter erneuerbarer Infrastrukturen haben die Möglichkeit, von der Schaffung neuer Kapazitäten zu profitieren, die den großen Energieverbrauchern gewidmet sind. Gleichzeitig bleiben Kabelhersteller und Netzgeräte-Versorger unverzichtbar, um die Standorte zuverlässig zu verbinden. Unternehmen wie Prysmian, Nexans oder NKT sind im Kabel- und Netzanschlusssegment präsent; Siemens Energy sorgt seinerseits mit seinen Netzwerktechnologien und elektrischen Ausrüstungen für eine erweiterte Ausstellung.

Der zweite Bereich betrifft Bau und Ingenieurwesen. Ein Rechenzentrum ist kein gewöhnliches Gewerbegebäude. Es erfordert robuste Fundamente, einen sicheren Zugang, aber auch komplexe mechanische und elektrische Arbeiten. Die Bauphase muss zudem in extrem engen Lieferfenstern erfolgen. Laut dem Unternehmen zeichnet sich ACS durch seine Relevanz aus: Bis 2026 sollten fast 25% seines Umsatzes aus dem Bau von Rechenzentren stammen. Skanska verfügt ebenfalls über eine solide Erfahrung in diesem Bereich. Für Generalbauunternehmen ergibt sich die Gelegenheit oft gradueller, vor allem durch Innenausbau oder energetische Integration, statt durch die Übernahme der gesamten Gebäudehülle.

Der dritte Bereich umfasst die internen elektrischen Installationen in den Rechenzentren. Nachdem die Elektrizität auf dem Gelände ankommt, muss sie umgewandelt und innerhalb der Anlage verteilt werden, wobei eine besonders hohe Zuverlässigkeit gewährleistet wird. Diese Frage gewinnt zunehmend an Bedeutung, da IA-dedizierte Computerbereiche eine deutlich höhere Leistungsdichte erfordern. Traditionelle Systeme mit Niederspannung und Mittelspannung behalten eine Schlüsselrolle, doch neue Architekturen wie 800 VDC, die von Nvidia vorangetrieben werden, könnten die Art und Weise, wie die Stromversorgung in zukünftigen IA-Rechenzentren organisiert wird, tatsächlich verändern. Unternehmen wie Schneider Electric, ABB und Legrand sind betroffen, da sie essenzielle elektrische Systeme liefern, die den sicheren und effizienten Betrieb der Einrichtungen unterstützen.

Fazit

Die Frage der europäischen Souveränität im Bereich KI beschränkt sich weder auf Modelle noch auf Halbleiter noch auf Regulierung. Sie hängt auch von den physischen Infrastrukturen ab, die erforderlich sind, um die KI-Fähigkeiten in der Region zu entwickeln und zu betreiben. Die Entwicklung der Rechenzentren dürfte neue Perspektiven in mehreren Infrastruktursektoren eröffnen, insbesondere im Bauwesen und Ingenieurwesen, bei der Ausrüstung für Energie- und Netzversorgung, aber auch bei den elektrischen Systemen. Dies stärkt die Gesamtentwicklung der Infrastrukturen in Europa und verleiht ihr eine Netto-Wachstumsdimension.