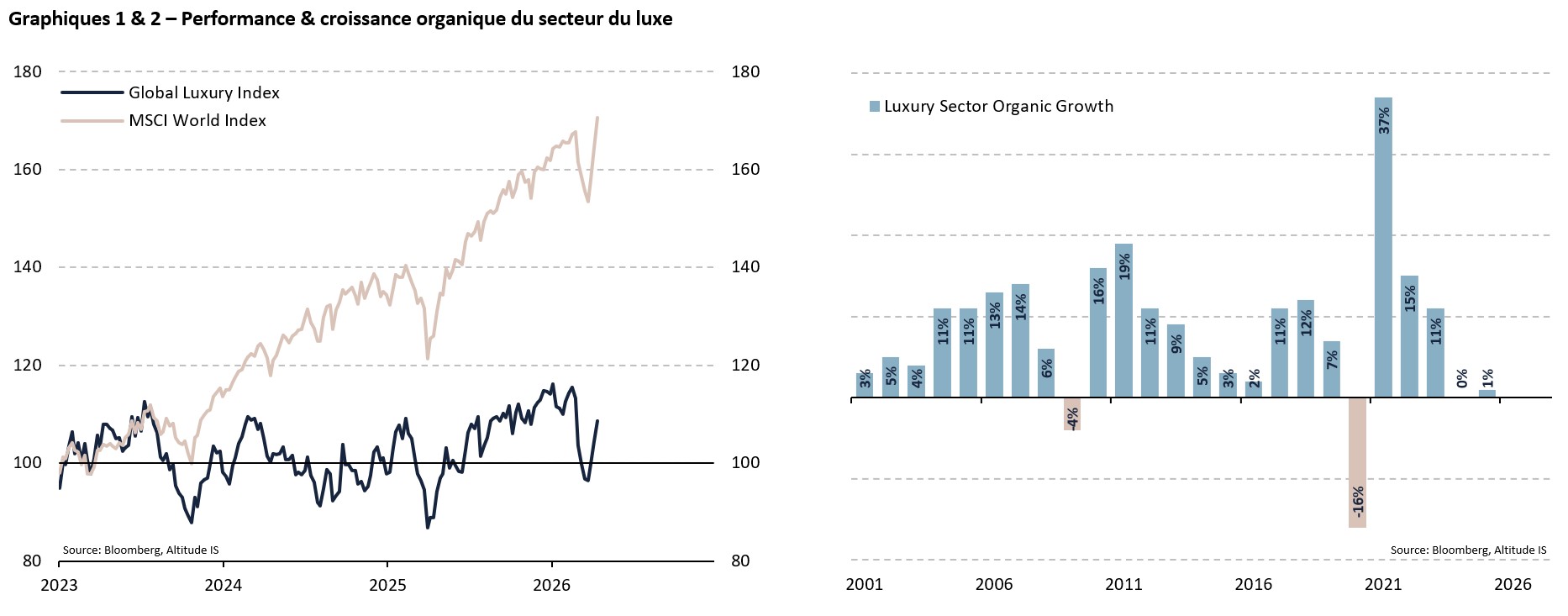

Über mehr als drei Jahrzehnte schien die Welt des Luxus in einer parallelen Dimension zu existieren. Globale Wirtschafts-Schocks glitten an Richemont, LVMH oder Hermès vorbei, ohne jemals ihr Markenimage oder ihre finanzielle Rentabilität zu berühren. Die Leitmarken der Mode schienen in der Lage zu sein, alle Prüfungen zu überstehen, egal ob die Subprime-Krise, die Covid-19-Pandemie, die Verschuldung europäischer Länder, der Kaufkraftverlust der Mittelschicht oder das Platzen der Immobilienblase in China. Die Investoren hatten zu glauben gewusst, dass das Wachstum des Sektors unerschütterlich sei. Doch seit 2023 befindet sich der Luxus in großen Schwierigkeiten. Sein Börsenindex stagniert, während der weltweite Aktienindex um 70% gestiegen ist (vgl. Grafik 1). Zwar hat dieses Leistungsgefälle die sehr starke Überperformance von 2021 teilweise ausgeglichen, dennoch hat es sie schließlich weiter geschmälert. Seit März 2025 war die Korrektur brutal, da die wichtigsten Titel im Durchschnitt rund 40% verloren haben. So sind etwa 100 Milliarden Dollar Marktkapitalisierung verloren gegangen. Dieses finanzielle Erdbeben in der Luxusbranche war so unwahrscheinlich geworden, dass es Analysten und Investoren, selbst die erfahrensten, überrascht hat. Nun erscheint es allen klar, dass die High-End- und Prestige-Industrie vor strukturellen Schwierigkeiten steht, insbesondere in der Modewelt.

Die Stressphasen haben sich gehäuft. Die jüngste, der Krieg im Iran, traf die Glanzstücke der Eleganz dort, wo sie verwundbar waren. Obwohl der Mittlere Osten nur 6% des weltweiten Umsatzes ausmacht, trug er den Großteil der jüngsten Dynamik. Im März brachen die Verkäufe in den großen Einkaufszentren von Dubai um die Hälfte ein. Um sich gegen den unvermeidlichen Gewinnrückgang der Luxusunternehmen zu schützen, verkauften Investoren große Mengen Richemont-, LVMH- oder Hermès-Aktien. Ihre Kurse sanken daher stärker als der Durchschnitt der Börsenindizes, ein Beleg dafür, dass der Luxus in der ersten Reihe dieser Krise steht. Dieser neue externe Schock ist bedeutsam, darf aber nicht die beiden strukturellen Schwächen verdecken, mit denen der Sektor konfrontiert ist:

- Erstens, der chinesische Motor hat ins Stocken geraten. Er, der ein Viertel des weltweiten Umsatzes ausmachte, konnte der Immobilienkrise nicht standhalten. Letztere hat den Reichtum der Haushalte, ihre Kaufkraft und ihren Wunsch, Prestigegüter zu konsumieren, aufgezehrt. Abgesehen von diesem Phänomen scheint sich auf dem weltweit größten Luxusmarkt ein Paradigmenwechsel zu vollziehen. Die Politik des gemeinsamen Wohlstands und die stärkere Kontrolle über die äußeren Zeichen des Reichtums haben die Begeisterung der ostentativsten Käufer abgekühlt. Die Chinesen neigen zunehmend dazu, Bescheidenheit oder lokalen Luxus zu bevorzugen. Lange Zeit Triebfedern der Verkäufe in Paris, Mailand oder Tokio, angesehen als unerschöpfliches Wachstumspotenzial, wenden chinesische Konsumenten großen europäischen Häusern den Rücken, deren Boutiquen in Shanghai und Peking Besucherzahlen verzeichnen, die sinken. Diese Verlangsamung ist kein bloßer zyklischer Korrektur, sondern eine nachhaltige Vertrauenskrise, die dem Sektor den wichtigsten Volumenmotor raubt.

- Zweitens, hat die Strategie der übermäßigen Preiserhöhungen schließlich einen Teil der Kundschaft entmutigt. Zwischen 2022 und 2024 verlor der Sektor dauerhaft 50 Millionen Kunden, das entspricht 15% der Verbraucher. Um es zu verstehen: Der aspirational consumer ist das Herzstück der Luxusbranche. Er repräsentiert nicht die wohlhabende Elite, sondern eine aufstrebende Mittelschicht, die Konsum als Hebel für sozialen Status nutzt. Für diesen Kunden dient der Besitz eines Markenprodukts nicht nur als reiner funktionaler Kauf. Er dient als greifbarer Beweis, dass er einer höheren Gesellschaftsschicht angehört oder dorthin aufsteigen wird. Die Handtasche, der Logo-Gürtel, der Schmuck oder die Uhr werden zu Talismannen, die die Distanz zwischen alltäglicher Realität und seinen Erfolgsambitionen verringern.

Im Gegensatz zur Kundschaft der Ultra-High-Net-Worth-Kunden bleibt der aspirational consumer sehr anfällig für Konjunkturschwankungen. Sein Luxusbudget ist oft das Ergebnis finanzieller Abwägungen oder gezielter Ersparnisse. Sobald die Inflation steigt oder der Arbeitsmarkt sich verdunkelt, ist er der Erste, der auf solche Käufe verzichtet, um wesentliche Ausgaben zu priorisieren. Laut McKinsey wuchs zwischen 2019 und 2023 80% des Branchenwachstums durch Preissteigerungen. Nur 20% stammen aus der Zunahme der Verkäufe. Seitdem der aspirational consumer sich neue Preiserhöhungen nicht mehr leisten kann bzw. sie nicht mehr akzeptieren will, schrumpft der Gewinn der Unternehmen. Dieses Phänomen erklärt weitgehend die Stagnation des Umsatzwachstums (vgl. Grafik 2) und die Underperformance von Gruppen wie LVMH oder Kering.

Die Zeit ist gekommen, dass die großen Häuser ihr wirtschaftliches und kreatives Modell neu erfinden. Die Ära, in der Wachstum allein durch das Prestige eines bekannten Logos sichergestellt schien, ist vorbei. Heute findet ein gigantisches Stühle-rücken innerhalb der prestigeträchtigsten künstlerischen Direktionspositionen statt. Dior, Gucci, Chanel und Balenciaga wechseln ihre Kreativen, um eine Erneuerung zu beginnen. Ziel ist, dass die Kreativität die desillusionierten Konsumenten neu verzaubert. Diese Erschütterung in der Modewelt könnte es den Branchenführern ermöglichen, ihre starke Position zu nutzen, um Konkurrenten zu übernehmen, die ihre finanzielle Unabhängigkeit nicht mehr sicherstellen können. Der Moment ist ideal für eine Welle größerer Konsolidierungen, die das Luxusgefüge neu gestalten könnte. Die Modeunternehmen müssen auch die neuen Bestrebungen der Verbraucher berücksichtigen. Ein wachsender Anteil von ihnen will sein Geld eher in Erlebnisse investieren als in materielle Gegenstände. Eine schöne Reise oder ein außergewöhnliches Restaurant wird begehrenswerter als eine neue Designer-Handtasche. Die Unternehmen werden ihre Fähigkeit beweisen müssen, echte Emotionen zu schaffen und nicht nur ein statusbezogenes Image. Für eine Industrie, die im Wesentlichen physische Objekte verkauft, ist dies eine große Herausforderung.

Der Luxussektor sucht eine tiefgreifende Neuorientierung und wird gestärkt aus dieser Restrukturierung hervorgehen. Die großen Modehäuser, jene, die in der Lage sind, einen Verknappungseffekt aufrechtzuerhalten und für außergewöhnliche Fähigkeiten anerkannt zu sein, scheinen besser vorbereitet. Ihre Börsenbewertungen, einst stratosphärisch, sind gefallen, aber noch nicht attraktiv… es sei denn, man wählt Strukturen mit einem niedrigeren Ausübungspreis (Low-Strike-Strukturen).