CBRE Suisse veröffentlicht die neuesten Zahlen zum Büroangebot in der Schweiz im ersten Quartal 2026. Angesichts der Verlangsamung neuer Entwicklungsprojekte dürfte der Markt stabil bleiben, und zwar trotz moderater Beschäftigungswachstumsprognosen.

Ende März 2026 beliefen sich die in drei Monaten verfügbaren Büroflächen in der Schweiz auf 2,07 Mio. m², das entspricht 4,2% des Immobilienbestands, ein Niveau, das dem des gleichen Quartals des Vorjahres ähnelt. Die Verfügbarkeit hat sich jedoch je nach Markt unterschiedlich entwickelt: Die Städte und ihre Randlagen verzeichnen eine stabile oder sogar rückläufige Lage, während die Verfügbarkeit von Büroflächen im übrigen Teil der Schweiz von 2,9% im ersten Quartal 2025 auf 3,4% im ersten Quartal 2026 gestiegen ist.

Die geringe Beschäftigungsentwicklung führt zu einer Verlangsamung des Büro-Take-ups

Diese Stabilität verdeckt die Tatsache, dass in den letzten zwölf Monaten das Büro-Take-up nur noch 440.000 m² betrug, während es im Gesamtjahr mehr als 540.000 m² erreichte (siehe Abb. 1).

Diese Situation lässt sich durch das Fehlen von Beschäftigungswachstum und durch zunehmenden Kostendruck der Unternehmen erklären. Während das Wachstum der Vollzeitbeschäftigung in den klassischen Bürobereichen (ohne öffentlichen Sektor) von +0,3% im Jahr 2024 auf +0,1% im Jahr 2025 (im dritten Quartal) gestiegen war, fiel es 2025 auf +0,1% (bis Q3). Im Fertigungssektor ging das Wachstum der Vollzeitbeschäftigung von 0,2% im Jahr 2024 auf -0,2% im Jahr 2025 zurück; die hohen Zölle, die von den USA verhängt wurden, und die Stärke des Schweizer Frankens hätten diesen Sektor besonders getroffen.

Darüber hinaus bringen die aktuellen Konflikte im Nahen Osten und im Mittleren Osten weiterhin erhebliche Risiken für die Weltwirtschaft mit sich, weshalb in den kommenden Monaten nur mit einem moderaten Beschäftigungswachstum gerechnet werden kann.

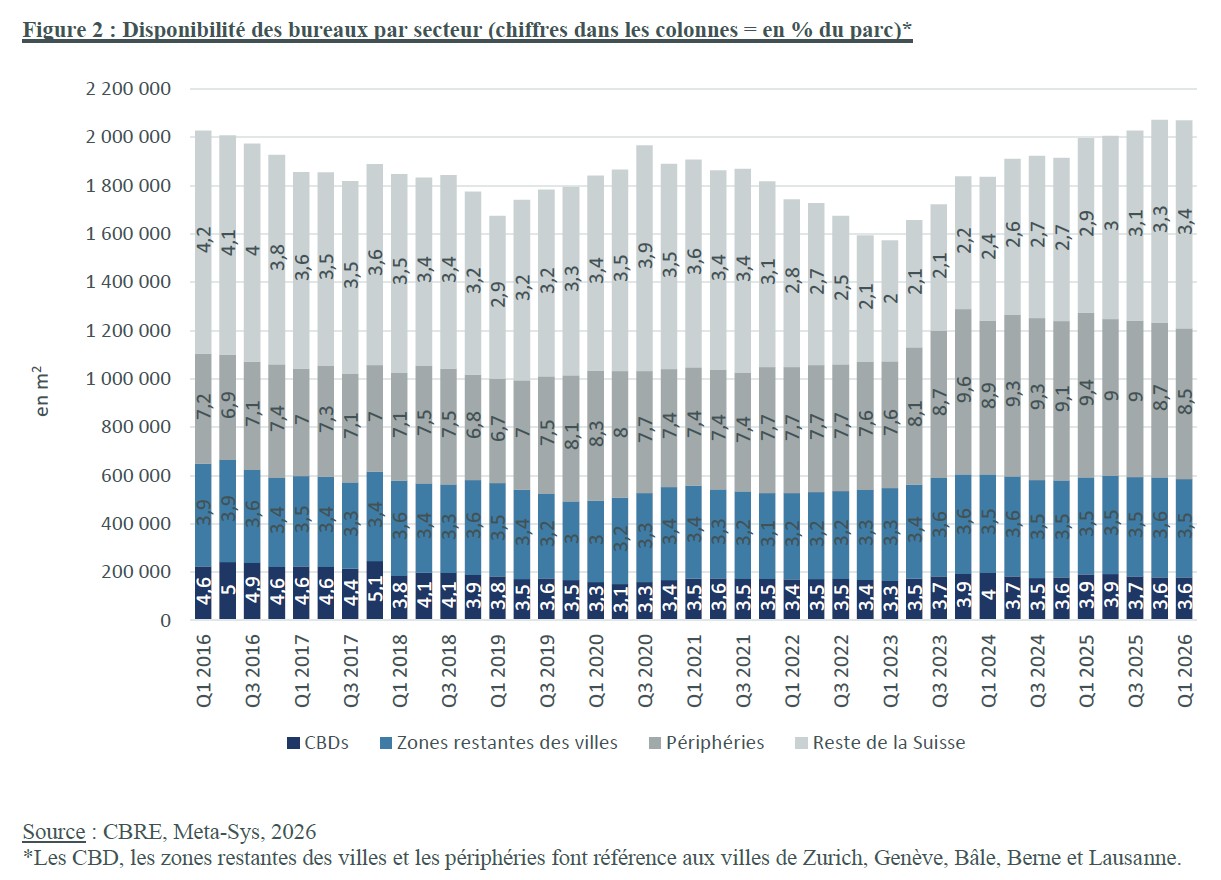

Zunehmende Polarisierung zwischen Zentren und Peripherie

Mit Ausnahme der Stadt Basel bleibt die Verfügbarkeit von Büroräumen in den Zentren der fünf größten Schweizer Städte weiterhin gering, mit einem Durchschnitt von 3,6% in den Bürovierteln (CBD) und 3,5% in den städtischen Gebieten außerhalb der CBD (siehe Abb. 2). Die Nachfrage bleibt daher in den zentralen Vierteln dynamisch. Die Städte Zürich (3,2%), Genf (3,8%), Bern (3,0%) und Lausanne (2,7%) zeichnen sich durch ein attraktives Marktumfeld aus. Basel hingegen verzeichnet ein über dem Durchschnitt liegendes Angebot von 5,1%. Das Basler Angebot hat sich jedoch bereits deutlich gegenüber dem gleichen Quartal des Vorjahres reduziert, als es noch 5,9% betrug.

Der Verfügbarkeitsgrad in den Randgebieten der großen Schweizer Städte sinkt allmählich seit seinem starken Anstieg im Jahr 2023, der einer Phase intensiver Bautätigkeit gefolgt war. Im ersten Quartal 2026 beläuft er sich durchschnittlich auf 8,5%. Diese Randmärkte profitieren insgesamt von der Verknappung verfügbarer Flächen in den Stadtzentren und von günstigeren Mietkosten. Gleichzeitig hat die Neubauaktivität an Fahrt verloren. Daraus ergibt sich eine fortgesetzte Reduktion des Angebots trotz der schwachen Take-up-Rate.

Im übrigen Teil der Schweiz ist die Lage auf dem Büromarkt anders: Obwohl die Verfügbarkeit dort relativ gering ist, ist sie seit dem ersten Quartal 2023 kontinuierlich gestiegen und liegt derzeit bei 3,4%. Diese Entwicklung weist auf eine immer anspruchsvollere Standortnachfrage hin. Im übrigen Teil der Schweiz ist die Lage auf dem Büromarkt anders: Obwohl die Verfügbarkeit dort relativ gering ist, ist sie seit dem ersten Quartal 2023 weiter gestiegen und liegt derzeit bei 3,4%. Diese Entwicklung deutet auf eine zunehmend anspruchsvollere Lokalisationsnachfrage hin.