Die AT1-CoCo-Anleihen bilden eine Anlageklasse, die Investoren mit dem Streben nach höheren Renditen ansprechen kann, ohne auf Emittenten schlechterer Bonität zurückgreifen zu müssen. Der zunehmende Anteil von AT1-Emissionen, die in Euro denominiert sind, stellt zudem eine positive Entwicklung für europäische Investoren dar, die eine diversifizierte Exponierung ohne Wechselkursrisiko wünschen.

Was sind AT1?

AT1 sind eine spezifische Art von contingenten CoCo-Anleihen, die von Banken ausgegeben werden. Sie wurden nach der globalen Finanzkrise eingeführt und dienen als Puffer des Eigenkapitals im Falle signifikanter finanzieller Schwierigkeiten des Emittenten. Die AT1 können dann entwertet oder in Aktien umgewandelt werden, abhängig von einem präzisen Auslösermechanismus. Beispielsweise können sie konvertiert werden, wenn das CET1-Kapitalverhältnis (Common Equity Tier 1) der Bank unter einen vordefinierten Schwellenwert fällt, der in der Regel auf 5,125% oder 7% festgelegt ist.

AT1 weisen eine relativ geringe Korrelation mit Aktien und traditionellen Anleihen auf, was zur Diversifikation eines Portfolios beitragen kann.

In der Verlustabsorptions-Hierarchie befinden sich AT1 oberhalb des Eigenkapitals und unterhalb der Seniorenschulden. Das Kreditrisiko der AT1 resultiert hauptsächlich aus ihrer Nachrangigkeit und nicht aus dem intrinsischen Risikoprofil des Emittenten, wie es bei herkömmlichen Hochzinsanleihen der Fall ist. Mit anderen Worten können AT1 ähnliche Renditen aufweisen, obwohl sie von Institutionen mit besserer Bonität ausgegeben werden.

Der große Reiz der AT1

AT1 weisen eine relativ geringe Korrelation mit Aktien und traditionellen Anleihen auf, was zur Diversifikation eines Portfolios beitragen kann. Sie werden in der Regel von der emittierenden Bank nach einem festgelegten Zeitraum zurückgerufen, meist fünf Jahre nach ihrer Emission, was ihre Empfindlichkeit gegenüber Zinsänderungen begrenzt. Diese Eigenschaft kann Investoren ansprechen, die ihre Rendite erhöhen möchten, ohne die Duration signifikant zu erhöhen.

Im Vergleich zum Hochzinsmarkt insgesamt bietet der AT1-Markt eine eigenständige wirtschaftliche Exposition, insbesondere aufgrund einer tendenziell höheren Bonität der Emittenten. AT1 werden zudem ausschließlich von Banken emittiert, während der weltweite Hochzinsmarkt überwiegend von Industrieemittenten (82%), sowie von nicht-bankbezogenen Finanzgesellschaften und Versorgungsunternehmen dominiert wird.

Europäische Banken verfügen heute über deutlich solidere Bilanzen als vor der globalen Finanzkrise. Diese Entwicklung ist vor allem auf eine Verschärfung des regulatorischen Rahmens zurückzuführen, insbesondere auf die Pflicht zur Emission von Eigenkapitalinstrumenten wie AT1. Gleichzeitig haben die Institute die Größe ihrer Bilanzen reduziert, die Qualität ihrer Vermögenswerte verbessert und ihre Kapitalquoten gestärkt. Insgesamt ist das CET1-Kapitalquotient von weniger als 6% vor der Krise auf heute rund 15% gestiegen, ein Niveau, das deutlich über den Auslösern der AT1 liegt.

Warum immer mehr AT1 in Euro emittiert werden?

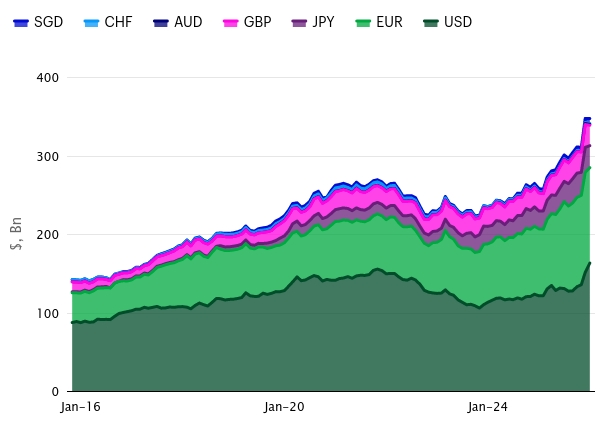

Der AT1-Markt hat sich in zehn Jahren mehr als verdoppelt und erreicht nahezu 350 Milliarden US-Dollar. Im Jahr 2015 waren mehr als 60% der Emissionen in US-Dollar denominiert, was mehr als das Doppelte des Volumens in Euro bedeutete. Banken bevorzugten damals die Tiefe des US-Anleihenmarktes.

Mit der Reife des Marktes und einem relativen Rückgang der Emissionen wenden sich europäische Banken vermehrt dem Euro zu, einer Währung, die besser mit ihren regulatorischen Eigenkapitalanforderungen übereinstimmt. Die Währungsgewichtungen sind nun ausgeglichener, ca. 44% USD gegenüber 37% EUR.

AT1 in EUR gewinnen an Gewicht auf dem Markt

Quelle: Bloomberg, Invesco, zum 31. Dezember 2025, basierend auf dem Bloomberg Global Contingent Capital-Index.

Eine Anziehungskraft für europäische Banken und Investoren

Für europäische Banken erscheint die Emission von Schulden in einer Währung, die sich an den regulatorischen Eigenkapitalanforderungen orientiert, kohärent. Für Investoren ermöglichen Anleihen in Euro, das Währungsrisiko zu vermeiden und die damit verbundenen Absicherungskosten zu umgehen.

Dieser Aspekt kann relevant sein, um eine Exponierung außerhalb des US-Dollars zu diversifizieren, insbesondere in einem Umfeld von Unsicherheit bezüglich der Entwicklung des US-Dollars.