Ich habe mich gezwungen, mich von den Märkten fernzuhalten, seit der Konflikt mit dem Iran ausgebrochen ist. Die beunruhigenden geopolitischen Neuigkeiten, Öl-Schocks, die Befürchtungen einer weltweiten Stagflation – hätten sie der guten Gesundheit des Aktienmarktes etwas anhaben können? Nein, gar nichts, er hat neue Höchststände erreicht.

Wie groß war daher meine Überraschung, festzustellen, dass der US-Tech-Sektor heute mit dem Kurs-Gewinn-Verhältnis von nur 20 bewertet wird, während er auf dem Höchststand kreist? Zunächst hielt ich es für eine Halluzination. Und dennoch habe ich nicht auf ChatGPT und seine teils verrückten Visionen zurückgegriffen, um diese Frage zu beantworten…

Festzustellen ist, dass der US-Markt heute ein paradoxes Signal sendet. Die Technologieriesen legen solide Ergebnisse vor, oft über den Erwartungen, getragen von der Welle der KI. Und dennoch sinken ihre Bewertungen.

Hat die amerikanische Tech-Branche attraktive Bewertungsniveaus?

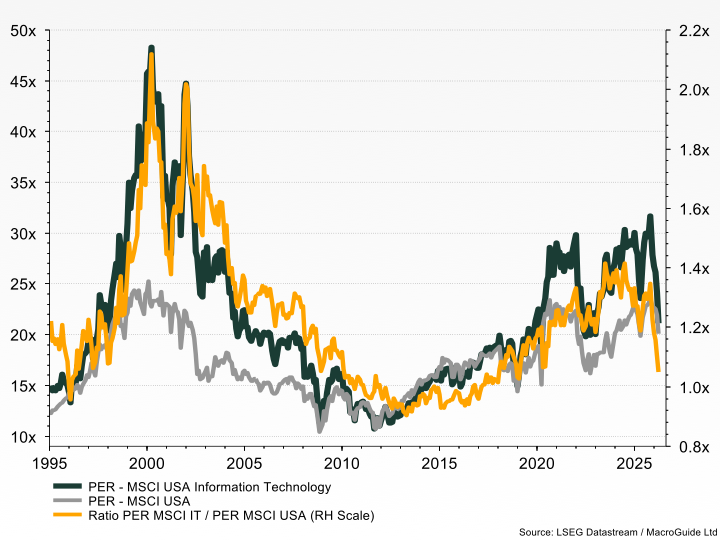

Unser erstes Diagramm belegt dies: Die grüne Kurve zeigt den Absturz des Kurs-Gewinn-Verhältnisses der US-Technologiebranche auf 20, im Einklang mit dem Markt, der ihn in Grau darstellt, beide auf der linken Achse. Das Ergebnis: Das Verhältnis zwischen diesen beiden Messgrößen liegt nahezu bei 1, auf der rechten Achse. Selten sind Perioden, in denen dieses Verhältnis unter oder gleich 1 liegt – und das aus gutem Grund: Werte des nachhaltigen Wachstums wie Technologie müssen gegenüber dem Markt mit einer Prämie bewertet werden. Dies zeigt sich in ihrer Performance: In den letzten 30 Jahren vervielfacht sich jede Investition in Technologie um das 55-fache der ursprünglichen Investition, gegenüber nur dem 15-fachen für den Markt.

Die Bewertungsmultiplikatoren haben sich in den letzten Monaten zusammengezogen, während die Gewinnperspektiven robust bleiben. Mit anderen Worten: Der Markt bezahlt eine Wachstumsrate, die nicht nachlässt, weniger teuer. Selten hat die amerikanische Technologie jemals ein solches Wachstums-/Bewertungsverhältnis geboten.

Eine Chance? „Jein“, wie man außerhalb der Schweiz sagt. Ja, aber nein. Oder besser… ja, aber nur unter einer Bedingung: dass die Zentralbank die Zinsen nicht anhebt.

In einem makroökonomischen Umfeld, in dem der Konflikt mit dem Iran mit Inflation und Rezession einhergeht, rückt der Stagflationsgefahr wieder in den Vordergrund. Eine solche Umgebung stellt Zentralbanken in eine äußerst unbequeme Lage: Sollen sie die Aktivität stützen oder die Inflation bekämpfen?

Wenn man der Geschichte Glauben schenken darf, hat man Angst: Die Federal Reserve hat sich stets letztlich für die zweite Option entschieden, selbst wenn sie die US-Wirtschaft in eine schwere Rezession stürzt.

Die realen US-Zinsen: eine echte Bedrohung

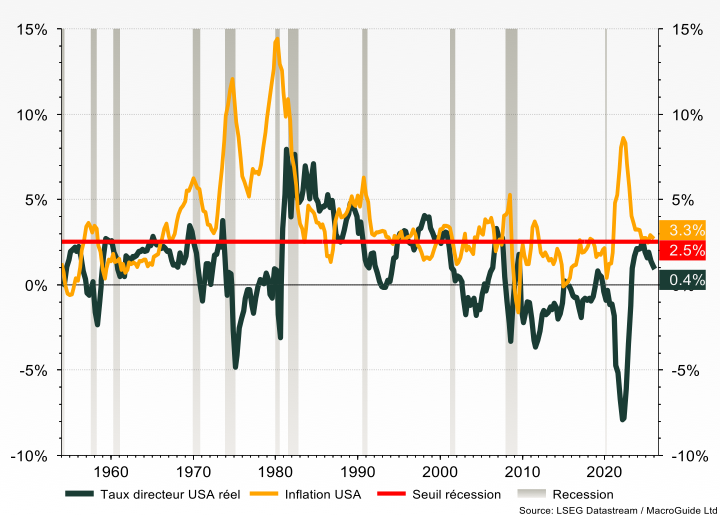

Unser zweites Diagramm hebt diesen zentralen Punkt hervor: Wenn die Fed mit einer Periode der Stagflation konfrontiert ist, reagiert sie mit einer Straffung ihrer Politik, was sich in einem starken Anstieg des realen Zinssatzes zeigt (grün im Diagramm). Das war insbesondere während der Öl-Schocks der 1970er Jahre der Fall.

Während der aktuelle Leitzins nominal relativ hoch bleibt, ist er real eindeutig niedrig, abzüglich der US-Inflation. Mit anderen Worten, die Geldpolitik ist nicht so restriktiv, wie es den Anschein hat. Diese Verzögerung der Federal Reserve lässt uns erkennen, dass sie „hinter der Inflationskurve“ liegt (orange im Diagramm) und dass eine Erhöhung der Realzinsen wahrscheinlich erscheint, zumal die Fed Spielraum hat: Wir haben festgestellt, dass eine Rezession – sofern sie nicht durch externe Ursachen wie Covid ausgelöst wird – zu einer ernsthaften Bedrohung wird, sobald die Realzinsen 2,5% erreichen und darüber hinausgehen.

Für die Märkte, insbesondere die Tech-Branche, wären die Folgen einer Straffung unmittelbar. Denn Technologie ist von Natur aus der am stärksten sensibel gegenüber Diskontierungsraten. Eine Erhöhung der Realzinsen mindert mechanisch den Gegenwartswert zukünftiger Cashflows. Und in einem Umfeld, in dem ein großer Teil der Bewertung auf langfristigen Wachstumsversprechen basiert, wird dieser Effekt verstärkt.

Phasen steigender Realzinsen gehen systematisch mit Korrekturen der Tech-Werte einher. Das belegt das Jahr 2022, annus horribilis für die Märkte im Allgemeinen und speziell die Tech-Branche, als die Fed ihre Geldpolitik massiv verschärft hat.

Die Botschaft des Marktes ist also klar, auch wenn sie implizit bleibt: Die amerikanische Technologie ist wieder attraktiv geworden… vorausgesetzt, die Fed hört nicht weiter zu.

Mit anderen Worten befinden wir uns in einem Regime, in dem die Makroökonomie die Mikrofundamente in den Vordergrund rückt. Die Ergebnisse zählen, aber sie reichen nicht mehr aus. Was jetzt zählt, ist die Entwicklung der Realzinsen.

Es ist eine unbequeme Situation für Anleger. Einerseits bieten die Bewertungen einen attraktiven Einstiegspunkt. Andererseits beruht dieser Einstiegspunkt auf einer fragilen Annahme: Dass die Fed rechtzeitig stoppt. Und die Erfahrung zeigt uns, dass das Risiko, dass die Fed zu weit geht, real ist, da sie überzeugt bleibt, dass die Inflation so etwas wie Zahnpasta ist: Sobald sie aus der Tube kommt, ist es schwer, sie wieder zurückzudrücken.