Die Buchführung, ein gefährliches Abenteuer auf hoher See: Das mag für Monty-Python-Fans noch recht absurd klingen. Dennoch wird es, sobald El Niño erneut die Wetterbedingungen und die Marktsituation durcheinanderbringt, tatsächlich schwieriger, die Berechnungen durchzuführen. In den kommenden Monaten könnten Investoren und Zentralbanken erneut feststellen, dass Wettereinflüsse im Pazifik die Inflation, Lieferketten und die Markterwartungen weit über die Ozeane hinaus beeinflussen können. Dieses Phänomen beginnt im tropischen Pazifik: Oberflächenwässern, die ungewöhnlich warm sind, schwächen die Passatwinde und verändern globale Niederschlagsmuster. 1 Michael Lewis, Leiter ESG-Forschung bei DWS, erklärt: „El Niño wird nicht durch den Klimawandel verursacht. In einer wärmeren Welt können sich seine Effekte jedoch gegenseitig verstärken.“

Diese neue Episode hat erst ihren Anfang. Die Vorläuferindikatoren deuten jedoch auf ein besonders starkes El Niño hin. Die Prognosen zeigen, dass die Oberflächentemperaturen des Meeres in einigen Teilen des Pazifik vorübergehend mehr als 2,5 Grad über dem langfristigen Durchschnitt liegen könnten, ja sogar nahe an 3 Grad bis Anfang 2027. 2 Seit 1980 wurden nur drei Phasen dieser Stärke beobachtet: 1982/83, 1997/98 und 2015/16. Diese Datenlage ist zu wenig, um statistisch verlässliche Prognosen für landwirtschaftliche Preise insgesamt zu erstellen.

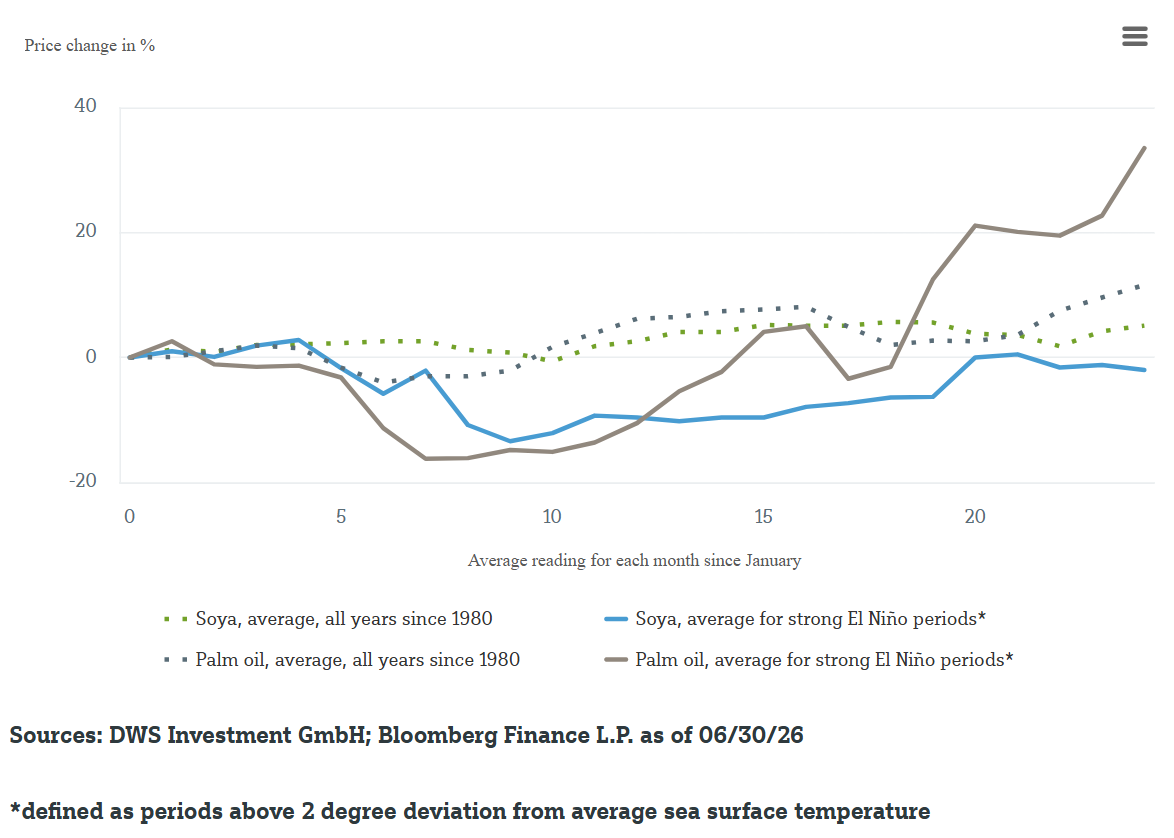

Unser Diagramm der Woche konzentriert sich daher auf einen präziseren Aspekt: Wie verlief die durchschnittliche Entwicklung der Preise für Soja und Palmöl während dieser Phasen? Die Antwort ist nuancierter, als manche Medienüberschriften vermuten lassen. Seit 1980 zeigen beide Rohstoffe im Allgemeinen eine leicht steigende Tendenz über einen Zeitraum von zwei Jahren. Allerdings lagen während besonders intensiver El Niño-Phasen die Soja-Preise oft unter diesem Trend. Palmöl folgte in diesen Perioden einem anderen Muster: zuerst Schwäche, dann eine deutliche Steigerung.

Der Grund, warum die Preise von Soja und Palmöl so unterschiedlich reagierten, ist leicht zu erklären. Soja wird in verschiedenen Regionen der Welt angebaut. Ernteverluste durch extreme Wetterbedingungen in einigen Gebieten können dort manchmal kompensiert werden. Palmöl ist dagegen stärker in Südostasien konzentriert. Wenn in dieser Region Regen ausbleibt, leidet das Angebot oft erst mit einer gewissen Verzögerung – doch die Möglichkeiten der Substitution sind dann stärker eingeschränkt. Auch die Nachfrage spielt eine Rolle. Palmöl wird zwar zum Kochen verwendet, doch in den meisten Fällen könnte die Lebensmittelindustrie auf Soja- oder Rapsöl umsteigen. Allerdings werden diese beiden Pflanzen auch zur Biokraftstoffproduktion genutzt. Schocks bei den Energiepreisen können daher eine zusätzliche Nachfrage auf diesen Märkten erzeugen. Die jüngsten Öl- und Gaspreis-Schocks könnten nun die Engpässe verschärfen, die diese Lebensmittel bedrohen. Darüber hinaus erhöhen Regierungen im Rahmen ihrer Bemühungen, die Abhängigkeit von fossilen Brennstoffen zu verringern, insbesondere Biokraftstoffquoten, was die Nachfrage nach pflanzlichen Ölen weiter anschiebt und damit eine mögliche Lebensmittelknappheit verschärft.

El Niño ist also nicht nur eine Frage von Wetter oder Ernährung. Für Investoren sollte dies vor allem Volatilität in den kommenden Monaten bedeuten. Die hohen Kosten für Dünger, die Instabilität der Energiemärkte und die Fragilität der Lebensmittelversorgungsketten verschärfen die Ausgangslage. „Preisschübe bei Agrarrohstoffen dauern in der Regel kürzer als bei Metallen oder Energie“, betont Darwei Kung, Co-Head Commodities bei DWS. „Doch wenn das verfügbare Angebot knapp wird, können selbst geringe Ernte-Schocks die Preise stark schwanken lassen. Hinzu kommt der langfristige Trend einer wachsenden Nachfrage nach Biokraftstoffen, da Regierungen ihre Abhängigkeit von fossilen Brennstoffen verringern möchten. Unserer Ansicht nach dürfte der Druck auf die Preise von Nahrungsmitteln in den kommenden Monaten und Jahren anhalten.“ Diese Effekte zeigen sich oft verzögert und variieren je nach Produkt und Region. Sie könnten jedoch signifikante Folgen haben, auch für die Geldpolitik: Die Preise für Nahrungsmittel beeinflussen oft stark die Inflationserwartungen, über ihren Anteil am Konsumskorb hinaus.

Die vergangenen El Niño-Phasen haben eine Divergenz bei den Agrarpreisen verursacht

1 Pacific Marine Environmental Laboratory der NOAA, „Was ist El Niño?“, thematische Seite El Niño.

2 The Economist, 16. Juni 2026, „Probleme in Aussicht: Der kommende El Niño könnte der stärkste jemals aufgezeichnete El Niño sein.“