2026: Das Jahr der technologischen Dekopplung

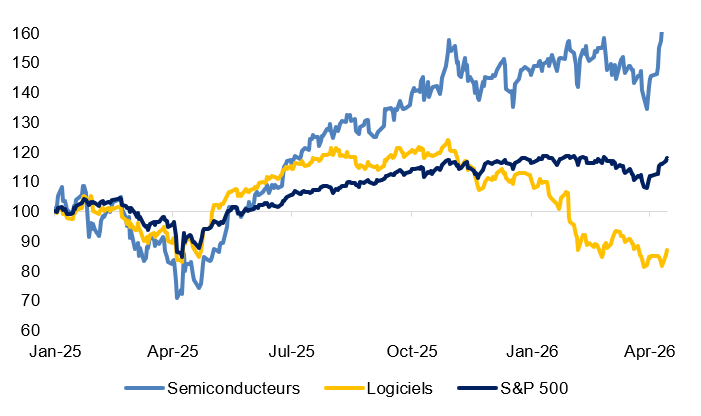

Seit 2026 trägt KI den Technologiessektor nicht mehr homogen. Die dem KI-Infrastruktursektor ausgesetzten Werte, insbesondere Halbleiter, erfassen den Großteil der Gewinnrevisionen und treiben die Leistung des Sektors an (+35% seit Jahresbeginn im SOX-Index), während ein Großteil der Software (-20% seit Jahresbeginn im IGV-Index) zunehmend durch agentische KI destabilisiert wird1, die bestehende Anwendungen ersetzen und traditionelle SaaS-Modelle2 destabilisieren kann.

Zwei Arten von Softwareunternehmen

Die derzeitige Infragestellung der Software durch KI betrifft nicht alle Segmente gleich stark. Horizontale Software, wenig differenziert und fokussiert auf generische Funktionen wie Textverarbeitung oder einfache Automatisierung, ist am stärksten exponiert; ihr Wert erscheint leicht reproduzierbar durch kostengünstige, intelligente Agenten (agentische KI). Hingegen behalten vertikale Plattformen, die sich auf proprietäre Daten stützen und in kritische Abläufe integriert sind, Eintrittsbarrieren.

Eine differenzierte Kursveränderung der Softwarewerte an der Börse

Es gilt jedoch, Übertreibungen zu vermeiden: Wenn KI theoretisch viele Berufe im Zusammenhang mit der Informationsvermittlung ersetzen könnte, wird die wirtschaftliche Realität durch Regulierung, Integration, Governance und Zuverlässigkeit gebremst. Die Disruption zeigt sich oft schrittweise und uneinheitlich, trotz der raschen Befürchtungen vor Wandel, die sich an den Märkten kurzfristig widerspiegeln und ohne Diskriminierung. Die Herausforderung für Investoren heute besteht vor allem darin, die Segmente zu identifizieren, in denen das Risiko tatsächlich gestiegen ist, gegenüber jenen, in denen der Markt das Risiko übertreibt.

Der Softwaresektor hat seit Ende 2025 deutlich hinter dem Halbleitersektor zurückgelegen

Quelle: Edmond de Rothschild, Bloomberg

Die Disruption durch KI stößt auf Grenzen

Mehrere Barrieren hindern einen generalisierten Ersatz von Software durch KI. Große Sprachmodelle sind probabilistisch (zeichnen sich durch zufällige Variationen aus) und in deterministischen Arbeitsabläufen (auf Basis festgelegter und zuverlässiger Regeln) weniger zuverlässig, wo Auditierbarkeit und Reproduzierbarkeit essenziell sind. Für ein Unternehmen bedeutet der Kauf einer Software auch den Erwerb eines Services, Wartung und Risikotransfer an den Herausgeber. Proprietäre Geschäftsdaten, beispielsweise im Gesundheitswesen, in der Finanzen und im Rechtsbereich, bleiben schwer zu duplizieren.

KI-Infrastruktur: Der Gewinner mittelfristig

Während der Markt den terminalen Wert des Geschäftsmodells von Software nach unten revidiert, profitieren KI-Infrastrukturen einschließlich Halbleitern weiterhin von einer strukturellen Unterstützung. KI basiert auf einer schweren materiellen Basis, wie Rechenzentren, GPUs3, Speicher, Energie, Kühlung usw. Diese Akteure sind die „Schaufeln und Hacken“ des KI-Goldrausches, da die Nachfrage nach Rechenleistung mit der zunehmenden Verbreitung der Anwendungsfälle steigt.

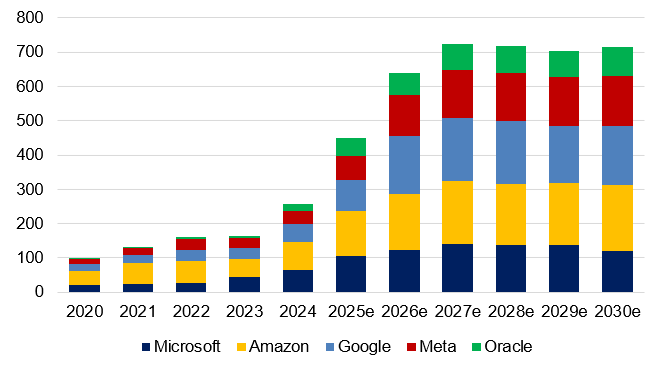

Jüngste Signale von TSMC, ASML und Speicherspezialisten deuten auf eine anhaltende Nachfrage nach KI-Infrastruktur hin, in einem Umfeld, in dem die großen US-Cloud-Anbieter (Hyperscaler) bis 2030 alleine mehr als 3 Billionen Dollar in KI-Infrastruktur investieren dürften.

Die großen US-Cloud-Anbieter (Hyperscaler) werden voraussichtlich bis 2030 mehr als 3 Billionen Dollar in KI-Infrastruktur investieren

Quelle: Edmond de Rothschild, Bloomberg.

Schließlich ist hervorzuheben, dass die Investorenaufmerksamkeit für KI dieses Jahr voraussichtlich weiter hoch bleiben wird, da OpenAI, Anthropic und SpaceX (einschließlich xAI) ihre Börsengänge durchführen dürften, was zu einer noch stärker konzentrierten Aufmerksamkeit auf KI-Werte im Vergleich zu Softwarewerten führen könnte.

KI-Modelle werden weiterhin vom Skalengesetz profitieren

Mittelfristig sollte KI ihre Leistungsfähigkeit weiter verbessern und dies zu geringeren Kosten dank der wachsenden Leistungsfähigkeit der Hardware-Architekturen, wie der Plattform Nvidia Blackwell, die deutlich leistungsfähiger ist als die vorherige Generation, und deren darauf trainierte KI-Modelle in den nächsten sechs Monaten kommerzialisiert werden sollen. Diese stetige Verbesserung treibt eine fortlaufende Erhöhung der durch Generative KI und zunehmend agentische KI angebotenen Fähigkeiten voran und weckt Befürchtungen eines disruptiven, strukturellen Risikos im Bereich traditioneller Software.

Selektivität ist heute mehr denn je notwendig

Die Korrektur des Softwaresektors signalisiert den Eintritt in ein neues, anspruchsvolleres Selektionsregime: Qualität der Vermögenswerte, tiefe Integration entlang der Wertschöpfungskette, proprietäre Daten und Resilienz der Monetarisierungsmodelle werden essenziell. Die Zeit, in der lineares Wachstum und hohe Margen hohe Bewertungsprämien rechtfertigten, scheint vorbei.

Unsere langfristige Sicht bleibt positiv zum Thema KI, das von technologischen Fortschritten und dem Skalengesetz profitieren wird, wobei der Druck auf Software zusätzlich zunimmt. Der Markt kann die Schnelligkeit von Disruptionen übertreiben, doch er hat sicher recht zu betonen, dass der rasche Machtaufstieg von KI die historische Rendite-Situation der Softwarewerte in Frage stellt, in denen die Notwendigkeit einer stringenten Selektion durch Investoren zunimmt.

1Agentische KI bezeichnet autonome KI-Systeme, die eigenständig Ziele definieren, komplexe Aufgaben planen und diese ausführen, wobei sie mit externen Werkzeugen interagieren, und dabei eine minimale menschliche Überwachung benötigen.

2SaaS: Software as a Service oder Software als Dienstleistung, das Nutzern in wiederkehrenden Abrechnungen über einen festgelegten Zeitraum berechnet wird.

3GPU: Eine GPU (Graphics Processing Unit) ist ein spezialisierter integrierter Schaltkreis, der entwickelt wurde, um die Verarbeitung von Bildern, 2D/3D-Rendering und parallele mathematische Berechnungen zu beschleunigen.