Nein, Private Equity ist nicht tot, aber es tritt aus einem außergewöhnlichen Zyklus heraus, der die Gemüter dauerhaft geprägt hat. Seit einigen Monaten häufen sich die Debatten über das Ende seines Goldenen Zeitalters, als ob der jüngste Abschwung die Relevanz dieser Anlageklasse überhaupt in Frage stellen würde. Doch diese Diagnose ist nichts Neues. Man beobachtete sie bereits regelmäßig in der Presse nach dem Platzen der Dotcom-Blase im Jahr 2001 und danach nach der Finanzkrise von 2008, in Kontexten noch unsicherer.

„Private Equity bleibt eine zyklische Industrie in ihrer Volatilität, eng korreliert mit dem Markt für Fusionen und Übernahmen (M&A), aber tief verankerter Fähigkeit, langfristig Wert zu schaffen“, erklärt Louis Flamand, Chief Investment Officer bei Altaroc. Der seit 2022 beobachtete Abschwung fügt sich in eine klassische Logik der Anpassung nach einem makroökonomischen Schock ein, gekennzeichnet durch den raschen Anstieg der Zinssätze, die Verschärfung der Finanzierungskonditionen und eine Diskrepanz zwischen den Erwartungen der Käufer und jenen der Verkäufer. Niemand würde in einem solchen Kontext von einem Verschwinden von M&A schließen!

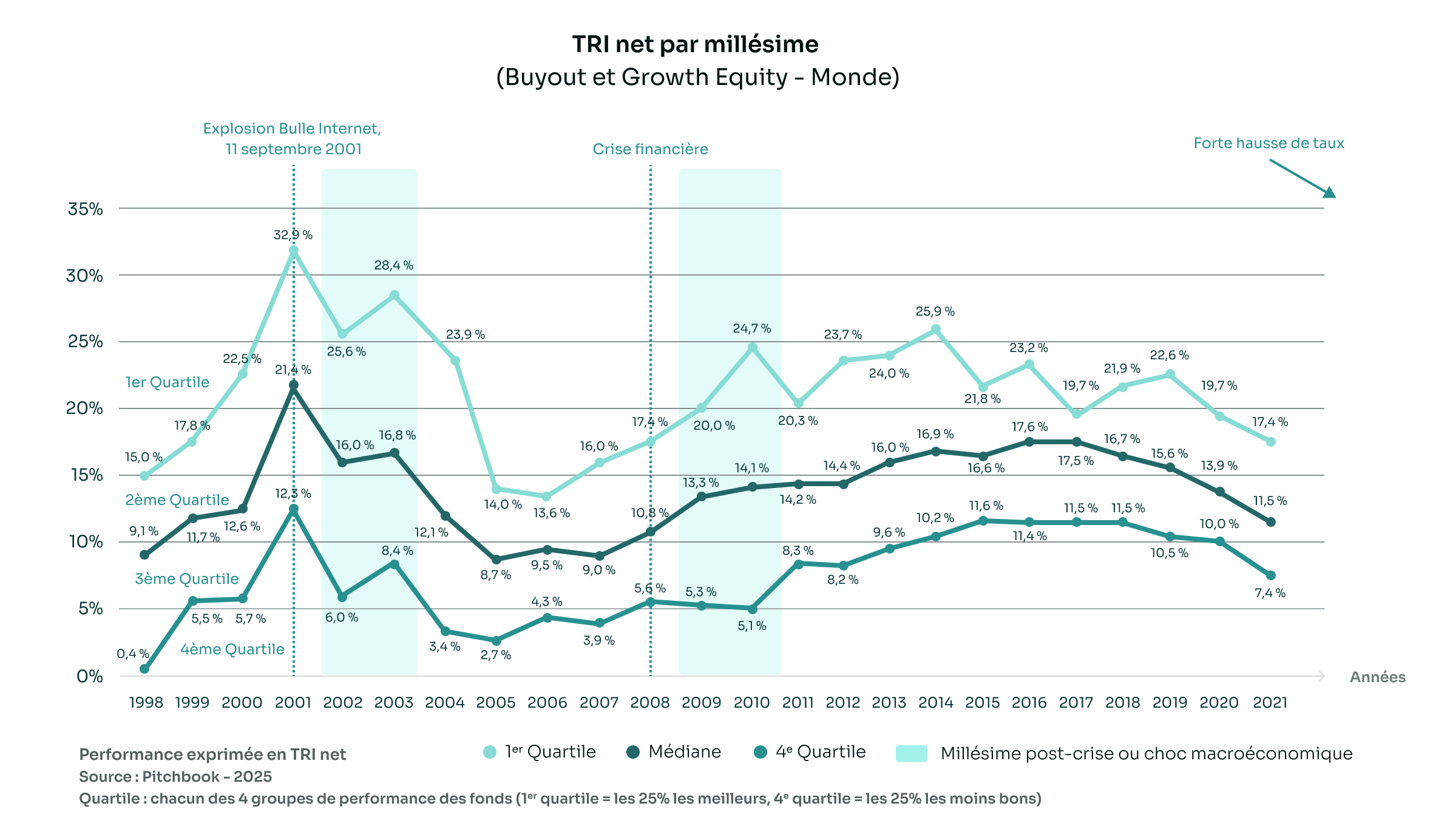

Diese zyklische Eigenschaft steht im Herzen der Performance. Die nachstehende Grafik veranschaulicht dies deutlich.

Über mehr als zwanzig Jahre gehören Jahrgänge, die nach makroökonomischen Schocks investiert wurden, zu den leistungsstärksten, während jene, die in Hochphasen des Zyklus investiert wurden, im Durchschnitt niedrigere Renditen erzielen.

„Wir befinden uns heute in einer vergleichbaren Konfiguration, mit einem Markt auf einem Tiefstand hinsichtlich Aktivität und Bewertung, aber im Begriff, sich zu normalisieren. Wie in jeder Phase dieses Typs wirkt diese Periode wie ein Offenbarer“, erklärt Frédéric Stolar, Managing Partner bei Altaroc. Die etablierten Positionen werden infrage gestellt, die Wettbewerbsvorteile entwickeln sich weiter und die Rangordnung der Manager wandelt sich.

Die am stärksten spezialisierten Plattformen, insbesondere im Bereich Software und künstliche Intelligenz, sollten weiterhin einen bedeutenden Anteil an der Wertschöpfung abziehen, während allgemeinere Ansätze stärker unter Druck geraten.

Dennoch hängt die Überperformance von Private Equity nicht vom Zyklus ab. Sie beruht auf einem bewährten Playbook, das darin besteht, Unternehmen mit starkem Potenzial zu identifizieren, qualifizierte Führungsteams zu begleiten, ihr Wachstum zu strukturieren, fragmentierte Märkte zu konsolidieren und die Expertise sowie das Ökosystem des Managers einzubringen, um Wert zu schaffen.

Dieses Rahmenwerk hat sich nicht geändert. Wie oft nach einem Schock werden die Bedingungen für den Einstieg wieder attraktiv für Investoren, die langfristig investieren können.

Die Frage lautet also nicht, ob Private Equity tot ist, sondern wer in der Lage sein wird, die nächste Phase der Wertschöpfung zu erfassen.