Nach mehreren Jahren raschen Wachstums tritt der Schweizer Markt für Neo-Banken in eine neue Phase ein. Druck auf die Rentabilität, strategische Neupositionierungen und eine schrittweise Annäherung an traditionelle Banken zeichnen allmählich die Konturen des Sektors neu. Das Fintech-Ökosystem verschwindet nicht, sondern stabilisiert sich allmählich.

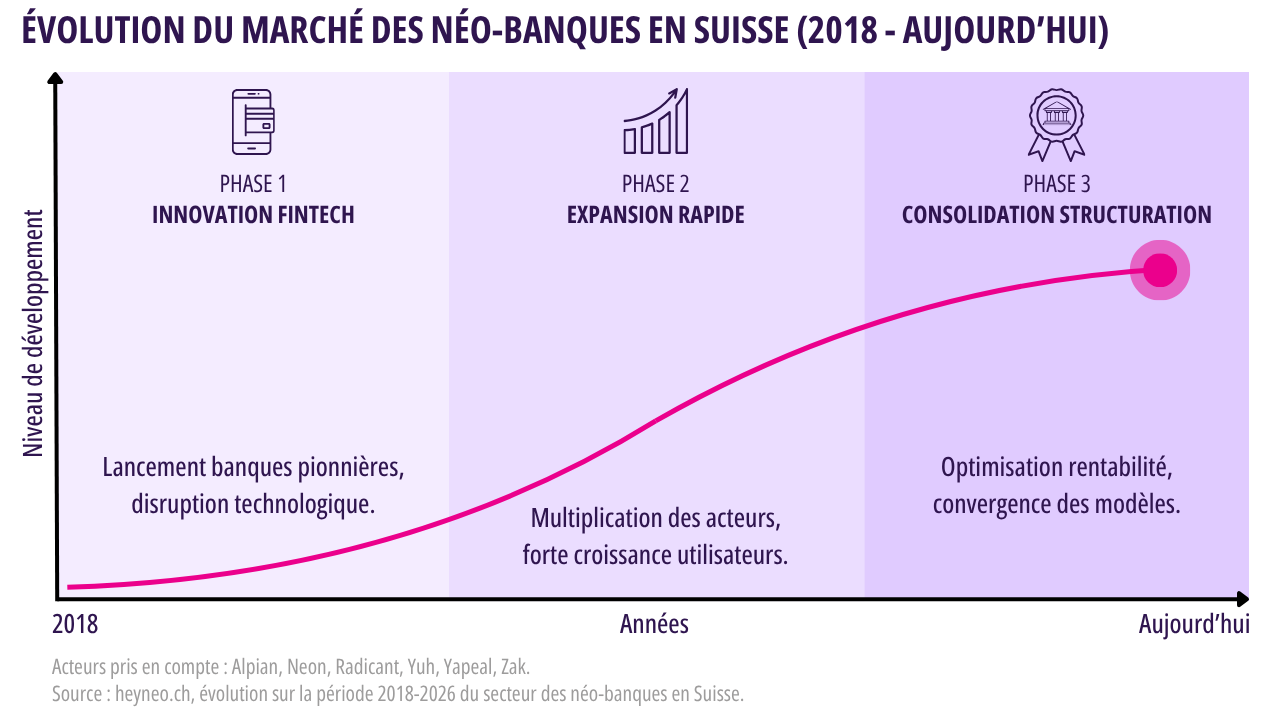

Zwischen 2018 und 2024 war der Markt durch eine hohe Wachstumsdynamik gekennzeichnet. Neo-Banken haben die Einführung von Dienstleistungen vervielfacht und Kampagnen zur Kundengewinnung gestartet, getragen von einem Versprechen des Bruchs mit den herkömmlichen Bankmodellen. Hauptziel war damals die rasche Gewinnung von Nutzern und die Erweiterung der Kundenbasis.

Diese Phase geht heute in eine neue Logik über. Die Priorität verlagert sich auf Rentabilität, institutionelle Stabilität und Konsolidierung. In diesem Kontext neigt sich die Grenze zwischen Neo-Banken und traditionellen Banken dahin, sich zu verwischen. Die historischen Institute beschleunigen ihre Digitalisierung, während sich digitale Akteure professionalisieren und ihre Geschäftsmodelle strukturieren.

Eine aufschlussreiche Konsolidierung

Die beobachtete Konsolidierung im Sektor spiegelt vor allem das Streben nach einer kritischen Größe wider. Reine B2C-Modelle, die hauptsächlich auf Zahlungsprovisionen, Wechselgebühren oder bestimmte Abonnements basieren, erweisen sich in einem stark bankengeprägten Schweizer Markt als schwer rentabel.

Mehrere strukturelle Faktoren erklären diese Situation. Die durchschnittlichen Einnahmen pro Kunde sind relativ begrenzt, Gratis-Konten – ein zentrales Verkaufsargument – drücken die Margen, die Akquisitionskosten bleiben in einem Markt von überschaubarer Größe hoch, und regulatorische Anforderungen werden zunehmend strenger.

Einige jüngste Neupositionierungen veranschaulichen diese Dynamik. Yapeal hat sein Einzelhandelsangebot reduziert, um sich stärker auf B2B zu konzentrieren, während Radicant seine Aktivitäten eingestellt und seine Kunden zu Alpian transferiert hat. Diese Bewegungen bedeuten weniger das Scheitern des Fintech-Modells, sondern den Eintritt des Sektors in eine neue Phase, in der kritische Größe und Differenzierung entscheidend werden.

Vom ergänzenden Anwendungskonzept zur Hauptbank des Kunden

In diesem Kontext besteht der eigentliche strategische Umbruch darin, von einem transaktionalen Modell zu einem relationalen Modell zu wechseln. Historisch gesehen wurden Neo-Banken als sekundäre Anwendungen für bestimmte Zahlungen oder spezifische Transaktionen genutzt. Jetzt geht es darum, sich als Hauptbank des Kunden zu etablieren.

Die Benutzerfreundlichkeit und Transparenz der Tarife sind die Stärken der Neo-Banken, doch Vertrauens- und institutionelle Soliditätskriterien gewinnen zunehmend an Bedeutung. Die Frage besteht nicht mehr nur darin, ob ein Service innovativ ist, sondern auch, ob er nachhaltig und zuverlässig ist.

Der Wechsel von einer Rolle als „sekundäres Zahlungsmittel“ zu einer Hauptbanklösung impliziert eine Erweiterung des Serviceangebotes: Sparen, Investitionen, Vorsorge oder auch Kredit. Neo-Banken streben nun danach, sich als vollständige Finanzplattformen zu positionieren. Ziel dieser Strategie ist es, eine dauerhafte Beziehung aufzubauen, die den Wert pro Kunde erhöht und gleichzeitig die Akquisitionskosten amortisiert.

Automatisierungstechnologien und künstliche Intelligenz spielen eine wichtige Rolle in dieser Entwicklung. Sie ermöglichen die Industrialisierung bestimmter Funktionen wie Kundenservice, Identitätsprüfung, Betrugserkennung oder Personalisierung des Erlebnisses und eröffnen digitalen Akteuren die Möglichkeit, eine operative Skalierung zu erreichen, die einst großen Institutionen vorbehalten war.

Die Investition wird zu einer integrierten Dienstleistung

Die Demokratisierung von Investitionen gehört zu den sichtbarsten Beispielen dieser Transformation. Während Online-Investitionen früher von spezialisierten Handelsplattformen dominiert wurden, integrieren sie sich nun direkt in das Bankökosystem.

Neo-Banken bieten heute mehrere Ansätze an, von direktem ETF-Investment über den Kauf geteilter Aktien, insbesondere bei Neon oder Yuh, bis hin zu verwalteten Mandaten und Beratungsdienstleistungen, wie bei Alpian. Sie bieten zudem alle digitale Säule-3a-Lösungen an.

Ziel ist zweierlei: der wachsenden Nachfrage der Kunden nach einfachen und zugänglichen Anlagelösungen gerecht zu werden und gleichzeitig die Rentabilität der Modelle zu erhöhen, indem die Anzahl der pro Kunde genutzten Services gesteigert und die Kundenbindung gestärkt wird. Investitionen werden so zu einer nativen Funktion des Banking-Erlebnisses.

Eine prägende Phase

Für die Verbraucher könnte sich diese Entwicklung in einer geringeren Zahl von Anbietern, die besser integriert sind, in umfassenderen Angeboten und in einem weiterhin starken Wettbewerbsdruck bei den Gebühren ausdrücken. Innovation verschwindet nicht. Sie wird einfach weniger spektakulär und stärker auf Optimierung und Effizienz der Dienstleistungen ausgerichtet.