Über fast zwei Jahrzehnte war Sika eine der führenden Aktien am Schweizer Markt, dank einer tadellosen Umsetzung, konstantem Wachstum und der Fähigkeit, die Preise auch in schwierigen Umgebungen zu erhöhen, getragen von starken, strukturellen Trends. Der Kurs wurde lange mit hohen Multiplikatoren gehandelt, gerechtfertigt durch die Qualität des Geschäftsmodells und das unerschütterliche Vertrauen in das Management.

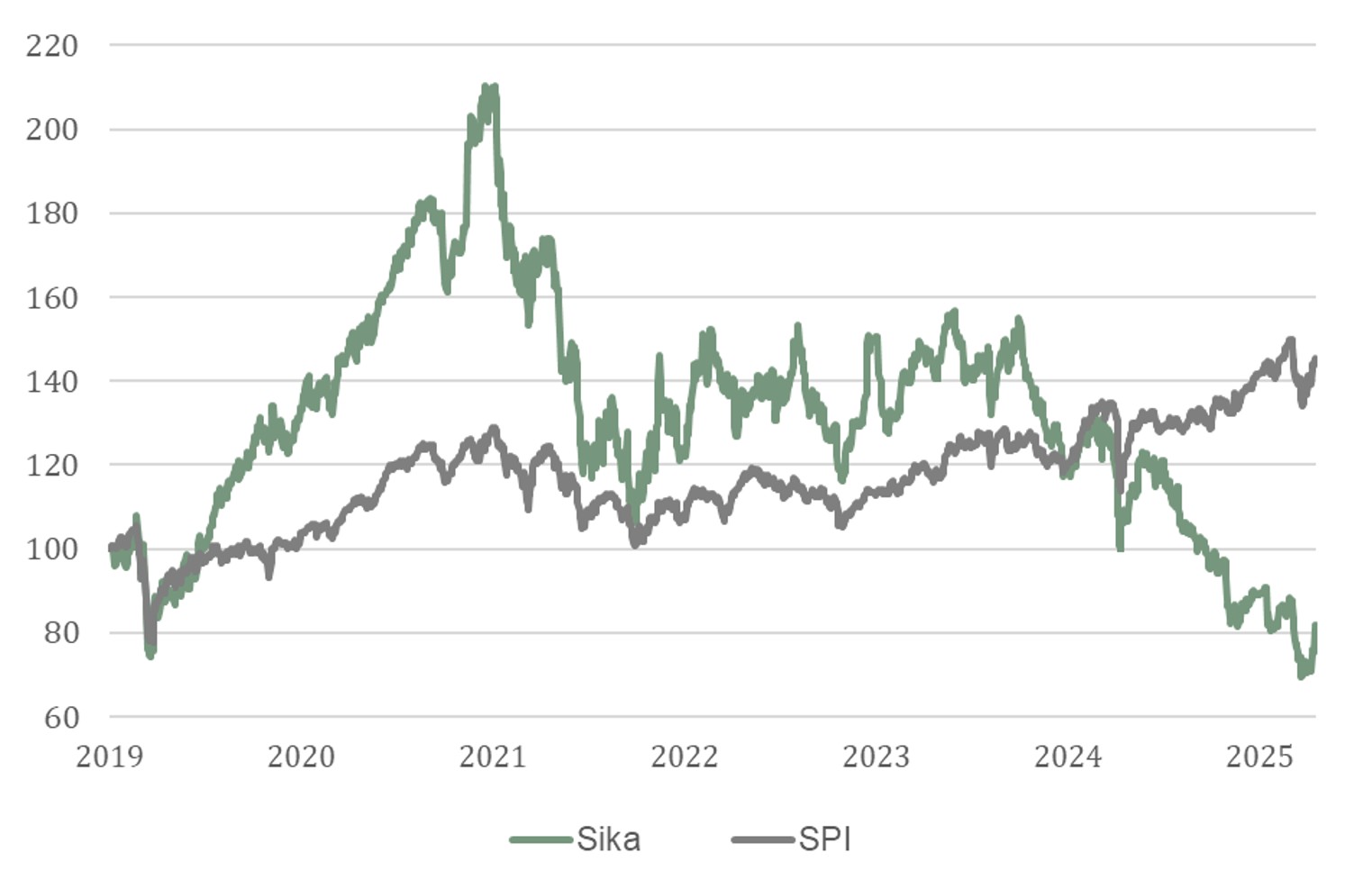

Seit 2022 hat sich die Maschine jedoch abrupt verklemmt. Der Kurs des Baustoffchemie-Spezialisten ist nicht nur nicht wieder in eine Erholung übergegangen, sondern hat in den letzten 18 Monaten sogar eine langsame Abwärtsspirale erlebt, die vielen schwer zu erklären ist. Dieser Rückgang von 61% seit Januar 2022, während der SPI im selben Zeitraum um 12% zulegte, ergibt sich nicht aus einem Einzelfall, sondern aus einer Abfolge ungünstiger Faktoren, von denen nicht alle direkt dem in Zug ansässigen Konzern zugeschrieben werden können. Zunächst eine bedeutende Akquisition zu einem ungünstigen Zeitpunkt. Dann der Abschwung des chinesischen Motors, der das Wachstum der Gruppe stark belastete. Schließlich spät angepasste Prognosen, die die Glaubwürdigkeit des Managements untergraben haben. Ein Überblick über die einzelnen Etappen:

L’acquisition MBCC: Eine gute Operation zum falschen Zeitpunkt

Im Jahr 2023 schließt Sika die größte Akquisition ihrer Geschichte ab, indem MBCC (ehemals BASF Construction Chemicals) für ca. CHF 5,5 Milliarden übernommen wird. Aus industrieller Sicht ist die Transaktion zwar erfolgreich, das Portfolio wurde gestärkt und die Synergien übertrafen die Erwartungen; dennoch hat sie das finanzielle Profil des Konzerns zu einem Zeitpunkt tiefgreifend verändert, an dem der Markt weniger Risikofreude zeigte. Aus dieser Sicht kam MBCC zum schlechtesten Zeitpunkt. Mit einem Leverage, der zeitweise über 3x Nettoschulden/EBITDA lag, hat die Transaktion die Bilanz belastet – genau zu dem Zeitpunkt, als das organische Wachstum abflachte und die Zinsen stiegen. Für ein historisch wenig verschuldetes Unternehmen war die Veränderung des Profils abrupt; in einem solchen Umfeld konnte dies zur Abkühlung des Marktes beitragen.

China: Vom Motor zum Risikofaktor

Sika erzielt etwa 10% seines Umsatzes in China. Während das Land jahrelang ein echter Wachstumsmotor war, ist es seit 2022 zu einem Bremsfaktor geworden. Die Abhängigkeit vom Wohnungsbau in einem Markt mit tiefer Krise hat sich als stärker erwiesen, als erwartet. Die Verlangsamung war nicht nur ausgeprägt, sie hat sich dauerhaft verfestigt. Quartal für Quartal wurde der Beitrag Chinas negativ und belastete systematisch das Wachstum der Gruppe. Während einige Aktivitäten, insbesondere im Industriesektor, besser widerstanden, reichten sie nicht aus, um das Loch im Bausektor zu schließen. Doch jenseits der Zahlen ist vor allem die Sichtbarkeit verschwunden. Für Investoren ist dies oft der Bruchpunkt: Es geht nicht so sehr um den Rückgang der Aktivität, sondern um den Mangel an Transparenz. Angesichts dieser Realität hat Sika eine Kostenbasis angepasst. Eine notwendige Maßnahme, die implizit bestätigt, dass die Rückkehr zur Normalität Zeit in Anspruch nehmen wird.

Wachstum, das nicht mehr sichtbar ist, und nach unten revidierte Ziele

Das erste Signal war subtil. Sika setzte sein Wachstum fort, aber anders: weniger durch Volumen, mehr durch Preise, in Märkten, die selbst rückläufig waren. Der Konzern gewann weiterhin Marktanteile, doch in einem Umfeld zu schwach, um sich in sichtbares Wachstum umzusetzen. Darüber hinaus, während das Unternehmen historisch ein organisches Wachstum von 6 bis 8% in lokaler Währung angestrebt hatte, wurden die Ziele auf dem Investorentag des letzten Jahres nach unten angepasst, nun 3–6% inklusive Übernahmen. Auch wenn diese Korrektur eher der Realität entspricht, markierte sie eine Bruchstelle für eine Aktie, die lange als Wachstumsmaschine galt. Hinzu kommt ein ungünstiger Wechselkurs-Effekt, der die Beurteilung weiter verwischt.

Der eigentliche Wendepunkt: Glaubwürdigkeit

Das Thema ist nicht nur operativ, sondern auch narrativ. Jahrelang hatte Sika den Markt daran gewöhnt, Ziele zu liefern oder sogar zu übertreffen. Als diese nach unten angepasst wurden, änderte sich die Botschaft: vorsichtiger, wohl realistischer, aber auch weniger nachvollziehbar. Dieser Moment ist entscheidend im Leben eines Titels. Denn wenn das Vertrauen in die Entwicklung schwindet, wird der Markt deutlich weniger nachsichtig. Die Revisionen der Schätzungen reißen nicht ab, die Prämie schrumpft und die Wahrnehmung kippt. Die Einführung des Effizienzprogramms „Fast Forward“ im Jahr 2025 fällt in diesen Kontext. Notwendig, sicher, aber auch ein Hinweis darauf, dass das Umfeld Wachstum nicht mehr ausreicht, um die Beschränkungen zu absorbieren.

Eine intakte Geschichte, aber ein Titel in der Schwebe

Und dennoch bleibt das Wesentliche bestehen: Sika gewinnt weiter Marktanteile, verbessert seine Margen und generiert solide Cashflows. Die Positionierung in starken, strukturellen Themen wie Renovierung, Infrastruktur und Dekarbonisierung bleibt ungebrochen. Was sich verändert hat, ist nicht das Modell, sondern das Erwartungsniveau. Der Markt reicht sich nicht länger mit einer bloßen Zusage zufrieden, sondern erwartet Belege: wieder sichtbares Wachstum, Margen, die eine Schwelle überschreiten, und eine Stabilisierung der Schlüsselmärkte. Die am vergangenen Dienstag veröffentlichten Ergebnisse liefern ein erstes ermutigendes Signal. Die Überperformance in lokalen Währungen, die unerwartete Belebung in der Asien-Pazifik-Region (ohne China) und die Bestätigung der Guidance trotz der Spannungen im Nahen Osten skizzieren die Konturen einer Wendung, noch verhalten, aber real.

Sika bleibt heute eine Übergangsaktie: weder ausreichend unterbewertet, um sich als offensichtliche Anlage zu rechtfertigen, noch hinreichend klar, um wieder eine feste Überzeugung zu werden. Doch wie so oft entsteht der Wendepunkt nicht durch eine spektakuläre Ankündigung, sondern durch eine schrittweise Stabilisierung der Fundamentaldaten und die allmähliche Rückkehr des Marktes, ihnen Aufmerksamkeit zu schenken. Der Wendepunkt könnte sich somit gerade zu vollziehen beginnen.

Cours de Sika et du SPI

(31.12.2019-15.04.2026 / rebasé à 100)