Wenn heute von künstlicher Intelligenz die Rede ist, denken viele an spektakuläre Kursgewinne an den Aktienmärkten und an Milliardeninvestitionen in Rechenzentren. Doch die entscheidende Frage – ob diese massiven Investitionen tatsächlich zu nachhaltigen Produktivitätssteigerungen führen werden – bleibt unbeantwortet. Denn KI kommt nicht allen Unternehmen gleichermaßen zugute; im Gegenteil, sie vertieft die Kluft zwischen Gewinnern und Verlierern.

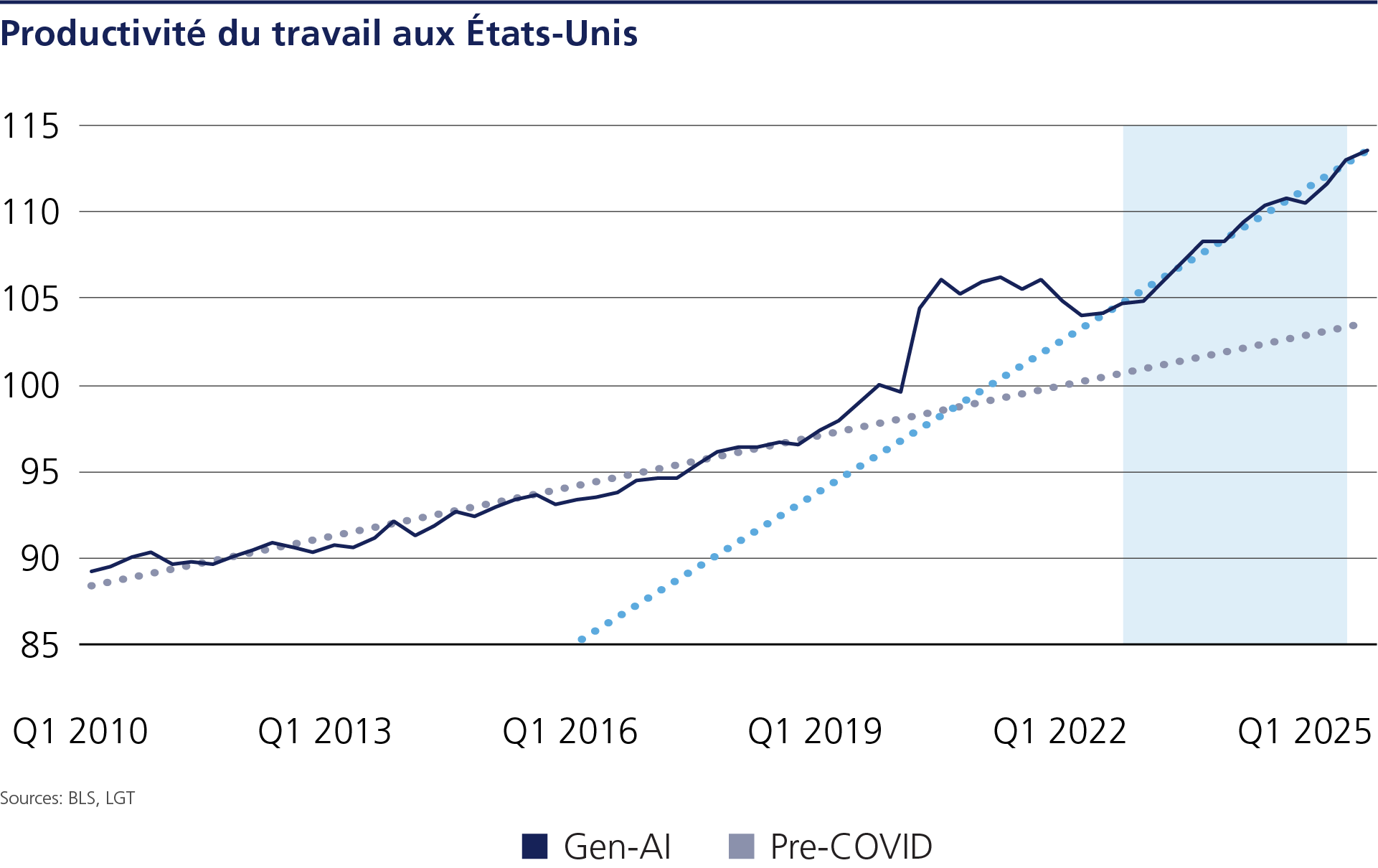

Seit dem Start von ChatGPT Ende 2022 haben sich große Sprachmodelle vervielfacht und eine weltweite Investitionswelle ausgelöst. Die Produktivitätsstatistiken malen bisher ein durchwachsenes Bild: In den Vereinigten Staaten hat das Produktivitätswachstum seit Ende 2022 den Trend der 2010er Jahre übertroffen, bleibt aber auf einige Sektoren beschränkt. In Europa ist der Effekt noch moderater. Die Untersuchungen der EZB zeigen, dass etwa drei Viertel der Unternehmen bereits eine Form von KI nutzen – aber vorwiegend auf einem begrenzten Niveau.

Der Markt bewertet die Beschleuniger deutlich höher als potenzielle Anwender, während er kaum zwischen Anwendern und von Umbrüchen betroffenen Unternehmen unterscheidet.

Das theoretische Potenzial ist beträchtlich. McKinsey schätzt, dass generative KI jährlich zwischen 6.100 und 7.900 Milliarden Dollar zusätzlichen Wert schaffen könnte. Konkrete Beispiele zeigen bereits signifikante Effizienzgewinne: KI-basierte Codierassistenten erhöhen die Erledigungsrate von Aufgaben um etwa 25%, die KI-gesteuerte Routenplanung reduziert den Kraftstoffverbrauch um 15 bis 20%, und die KI-gestützte Triage in der Radiologie verkürzt die Behandlungszeiten um mehr als 30%. Unternehmen, die KI produktiv integrieren, steigern die Wertschöpfung pro Mitarbeiter – andere sehen sich einer zunehmenden Kostenbelastung gegenüber.

Nach einem OECD-Rahmenwerk hat die EU im Jahr 2024 rund 337 Milliarden Euro in KI investiert, was 1,9 % des BIP entspricht – etwa der Hälfte des US-Niveaus. Der IWF schätzt, dass KI die europäische Produktivität in fünf Jahren um 0,8 bis 1,1 Prozentpunkte erhöhen könnte – noch stärker als in den USA. Dennoch limitieren strukturelle Hindernisse dieses Potenzial: Der IWF-KI-Vorbereitungsindex bewertet die Eurozone als weniger gut vorbereitet als die Vereinigten Staaten; und eine strengere Regulierung – insbesondere die EU-KI-Verordnung und Datenschutzgesetze – könnte die realisierbaren Produktivitätsgewinne um mehr als 30 % verringern.

Für Investoren teilt sich der KI-Markt in drei Gruppen. Die Beschleuniger – Chiphersteller, Hyperscaler und Infrastruktur-Anbieter – profitieren direkt davon und erhalten deutliche Bewertungsaufschläge. Die „Adopter“ in Bereichen wie Bankwesen, Versicherungen, Logistik oder Pharma integrieren KI in ihre Wertschöpfungsketten und nutzen einen operativen Hebel. Die „Störer“, wie personalintensive IT-Dienstleister, wenig differenzierte Medien- und Werbeplattformen sowie einfache Zahlungsabwickler, sehen sich zunehmendem Druck auf ihre Grundmodelle gegenüber.

Fazit: Die makroökonomischen Produktivitätsgewinne durch KI bleiben bislang moderat. Der Markt bewertet die Beschleuniger deutlich höher als potenzielle Anwender, während er kaum zwischen Anwendern und gestörten Unternehmen unterscheidet. Dort liegt die Chance: Anwender, die KI erfolgreich implementieren, bieten ein Aufwärtspotenzial, während gestörte Unternehmen, strukturell verwundbar, Gefahr laufen, zu Wertfallen zu werden. In Europa, wo es wenige Beschleuniger gibt, wird die gezielte Auswahl der Anwender zum Kern jeder Investitionsstrategie im Bereich KI.