Mir wird seit Jahren in unterschiedlichen Formen dieselbe Frage gestellt: Wenn Bitcoin und die anderen Krypto-Assets so volatil sind, warum sollte ein seriöser Vermögensverwalter sie in ein Portfolio aufnehmen? Das ist eine berechtigte Frage. Lange Zeit beruhte die Standardantwort stark auf Diversifikation, der niedrigen Korrelation mit traditionellen Vermögenswerten, dem Potenzial hoher Renditen auf lange Sicht und dem Schutz gegen Währungswertverluste. All das bleibt zutreffend. Aber ich glaube, wir haben bisher eines der überzeugendsten Argumente unterschätzt. Wenn es diszipliniert gemanagt wird, ist die Volatilität der Krypto-Assets kein Problem zum Hinnehmen. Es ist ein Mechanismus, den man nutzen kann.

Die Bedeutung des Rebalancings

In der Portfolio-Theorie existiert ein Konzept, das als Volatilitäts-Trailing bekannt ist: Die mathematische Wahrheit, dass Verluste stärker zunehmen als Gewinne. Ein Asset, das um 50% steigt und dann um 33% fällt, kehrt exakt zu seinem Ausgangspunkt zurück, doch ein passiver Investor, der diese Reise durchlebt hat, hat nichts gewonnen. Rebalancing funktioniert genau wegen dieser Asymmetrie. Indem man periodisch das, was gestiegen ist, reduziert und dem, was gefallen ist, hinzufügt, verkauft der Investor systematisch hoch und kauft tief, nicht aus Vorhersagen, sondern durch einen Prozess.

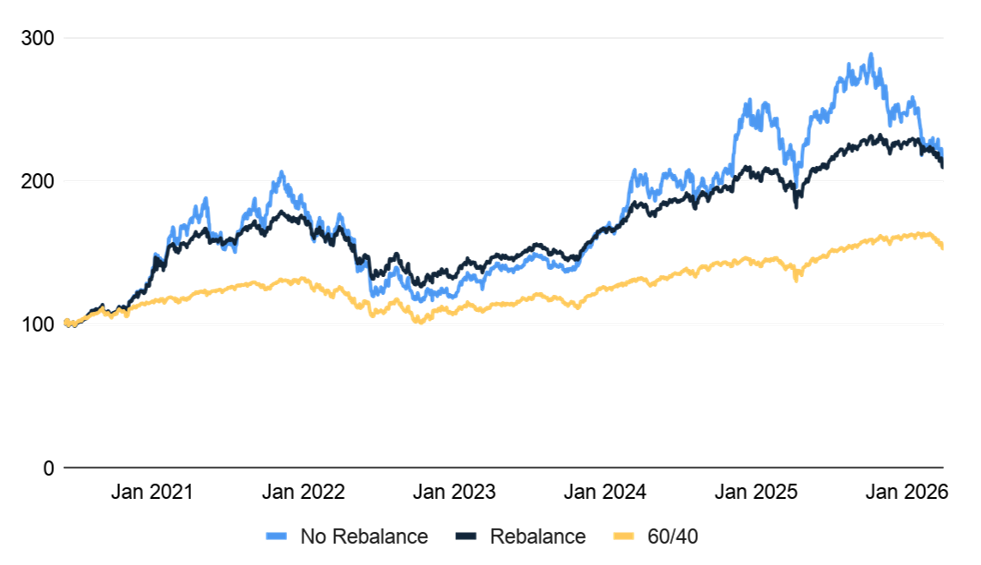

Die gleiche Logik gilt direkt für ein reales Portfolio, das Krypto-Assets umfasst. Nehmen wir ein Standardportfolio 60/40, also 60% Aktien und 40% Anleihen, ergänzt um eine Allokation von 10% im Nasdaq CME Crypto Index (NCI). Die Daten von Juni 2020 bis März 2026 liefern eine wertvolle Lehre. Ohne Rebalancing driftet der Anteil an Krypto-Assets während Bullenmärkten nach oben, wodurch die Gesamvolatilität des Portfolios auf ein Niveau ansteigt, das deutlich über dem ursprünglichen Risikobudget des Anlegers liegt. Die 30-Tages-Volatilität übersteigt 40% für ein nicht verwaltetes Portfolio. Mit einem quartalsweisen Rebalancing bleibt die Volatilität des gleichen Portfolios über den gesamten Zeitraum hinweg zwischen 10% und 15%, was eine Abweichung von etwa 11 Prozentpunkten gemäß den jüngsten Messungen bedeutet.

Mit anderen Worten: Die Disziplin selbst, die es ermöglicht, die Rebalancing-Prime zu erfassen, enthält auch das Risiko. Es handelt sich nicht um unterschiedliche Ergebnisse. Es sind die beiden Seiten eines denselben Mechanismus, der gleichzeitig wirkt.

Der Kompromiss ist asymmetrisch

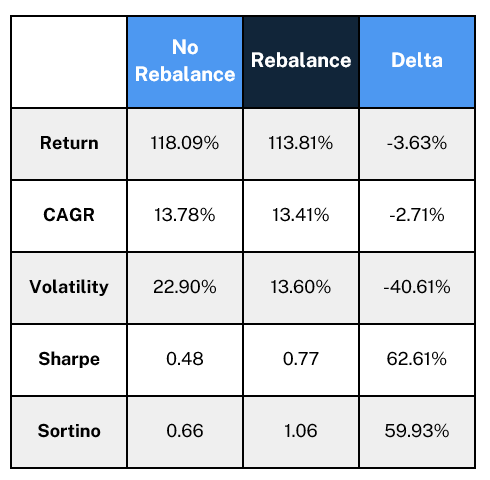

Wenn man die beiden Ansätze Seite an Seite vergleicht, wird die Asymmetrie kaum zu ignorieren. Im selben Zeitraum verzeichnet das rebalancierte Portfolio gegenüber der nicht verwalteten Version einen Rückstand von etwa 3,6 Prozentpunkten beim kumulierten Rendite (113,81% vs. 118,09%) und ca. 0,3 Prozentpunkten annualisiertem CAGR (13,41% vs. 13,78%). Das ist der Preis: gering.

Der Gewinn hingegen ist signifikant. Die Volatilität sinkt um mehr als 40%, von 22,9% auf 13,6%. Das Sharpe-Verhältnis verbessert sich um mehr als 60%, von 0,48 auf 0,77. Das Sortino-Verhältnis, das speziell das Abwärtsrisiko misst, verbessert sich in ähnlicher Größenordnung, von 0,66 auf 1,06. Für einen institutionellen Investor, der nach einem Risikoprofil mandatiert, bedeuten diese Zahlen ein Rendite-Risiko-Profil, das grundlegend anders ist – und nicht bloß eine marginale Verbesserung.

Was das für Vermögensverwalter bedeutet

Hier gibt es eine wichtige Neuausrichtung, der ich in unserer Branche mehr Beachtung zutrauen möchte. Der häufige Einwand gegen die Aufnahme von Krypto-Assets in ein Portfolio, dass sie zu viel Volatilität einbringen, ist technisch korrekt, aber strategisch unvollständig. Ja, eine nicht diszipliniert gemanagte Allokation in Krypto-Assets würde das Portfoliorisiko in einem Aufwärtsmarkt dominieren. Aber eine disziplinierte und rebalancierte Allokation verhält sich ganz anders. Sie erzeugt eine Prämie genau dank der Volatilität, während sie diese Volatilität zugleich innerhalb des ursprünglichen Risikorahmens hält.

Die Frage lautet daher nicht, ob man die Volatilität der Krypto-Assets tolerieren soll. Die Frage ist, ob man sie managt – und die Daten deuten darauf hin, dass eine gute Handhabung die Anstrengung bei weitem kompensiert. Eine leichte Reduktion der Gewinnbeteiligung am Aufwärtstrend wird mehrfach durch den Schutz vor Verlust, die risikoangepasste Effizienz und die Kapitalisierungsprämie, die das Rebalancing im Laufe der Zeit erzeugt, kompensiert.

Für Vermögensverwalter, die eine erste Position erwägen oder eine bestehende überarbeiten, ist diese Unterscheidung bedeutsam. Die Investmentthese für Krypto-Assets in einem Multi-Asset-Portfolio wird durch das genaue Verständnis der Art des Risikos, das man eingeht, und durch die Erkenntnis gestärkt, wie ein einfaches, systematisches Verfahren dieses Risiko in Rendite verwandeln kann.

Wachstum von 100 Dollar: 60/40 + 10% Nasdaq CME Crypto Index mit und ohne Rebalancing