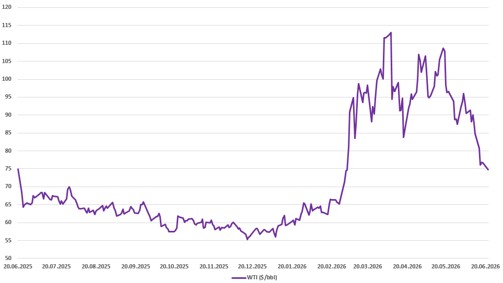

Die Ankündigung eines Waffenstillstands zwischen den Vereinigten Staaten und dem Iran markierte einen Wendepunkt für die Energiemärkte. Nach mehreren Wochen scharfer Spannungen rund um die Straße von Hormuz scheint das Risiko einer längeren Störung der Flüsse abzunehmen. Diese Entwicklung zeigte sich in einem Rückgang der Ölpreise, wobei der WTI-Preis erstmals seit Anfang März unter 80 Dollar fiel. Dieser Rückgang des unmittelbaren Risikos darf jedoch nicht als Normalisierung interpretiert werden: Die Volatilität dürfte kurzfristig hoch bleiben und die Nachhaltigkeit der Vereinbarung bleibt fragil. Vor allem muss dieses Ereignis die logistischen Anpassungen der letzten Monate, die sich in eine stärker strukturelle Dynamik der Transformation des Energiemarktes einordnen, nicht infrage stellen.

Eine Neustrukturierung der Lieferketten

Der Ausbruch des Konflikts hat eine schrittweise Neuordnung der globalen Energieflüsse ausgelöst, viele Akteure sahen sich gezwungen, sich in der Notlage anzupassen, während sie langfristig bestrebt waren, ihre Lieferketten zu diversifizieren.

Die Vereinigten Staaten festigen weiterhin ihre Rolle als zentrale Produzentin, mit steigenden Exporten, die zur Stabilisierung des Marktes beigetragen haben. Zugleich erhöhen neue, in den letzten Jahren gezwungene Produzenten wie Venezuela schrittweise ihre Volumina. Dieser Aufschwung geht mit einem erneuten Interesse an alternativen Becken einher, wie dem Vaca Muerta in Argentinien, dessen Entwicklung den wachsenden Willen zur Diversifizierung der Beschaffungsquellen veranschaulicht.

Parallel dazu beschleunigen die Produzenten des Nahen Ostens ihre logistischen Investitionen, um die Straße von Hormuz zu umgehen. Der Irak, dessen Wirtschaft stark vom Öl abhängt, plant, seine Exporte über die Türkei deutlich zu erhöhen, ein Korridor, der seine aktuellen Kapazitäten voraussichtlich verdreifachen könnte. Die Vereinigten Arabischen Emirate verfolgen eine ähnliche Strategie und entwickeln Infrastrukturen, die es ermöglichen, ihre Produktion zur Ostküste zu transportieren, ohne durch den Golf zu gehen. Ein bedeutender Teil ihrer Exporte wird daher über das Fujairah-Terminal umgeleitet, und neue Investitionen in Pipelines und Hafeninfrastrukturen zielen ausdrücklich darauf ab, ihre Abhängigkeit vom Hormuz zu verringern. Diese Projekte, die in einen mittelfristigen Horizont fallen, spiegeln den klaren Willen wider, das geopolitische Risiko auf struktureller Ebene zu senken.

Diese Neuordnung beschränkt sich nicht auf terrestrische Infrastrukturen. Das schrittweise Entstehen neuer Schifffahrtswege, insbesondere in arktischen Gebieten, zeugt von einer breiteren Transformation der Handelsnetzwerke. Obwohl diese Alternativen noch marginal sind, verdeutlichen sie das aktive Streben nach Lösungen, die den globalen Energietransport flüssiger und sicherer machen.

Über diese logistischen Anpassungen hinaus geht die schrittweise Normalisierung der Flüsse mit einer breiteren Entwicklung des Gleichgewichts zwischen Angebot und Nachfrage einher.

Ein neues Marktgleichgewicht finden

Die schrittweise Wiedereröffnung der Straße von Hormuz und die erwartete Stabilisierung der Ströme sollten in den kommenden Monaten ein potenziell überschüssiges Angebot begünstigen. Wir haben bereits von der Rückkehr einiger Produzenten wie Venezuela gesprochen. In derselben Logik zielt die zwischen den Vereinigten Staaten und dem Iran vereinbarte Einigung darauf ab, Sanktionen zu erleichtern, was die Rückführung des iranischen Öls auf die Märkte ermöglichen sollte. Darüber hinaus passt der jüngste Austritt der Vereinigten Arabischen Emirate aus der OPEC in den Willen, ihre Produktion deutlich zu erhöhen und sich von den Beschränkungen einer Allianz zu befreien, deren Kohäsion zunehmend auf die Probe gestellt wird. Saudi-Arabien hat ebenfalls Bedarf an Haushaltsmitteln und könnte dazu angeregt werden, seine Produktion zu erhöhen. Schließlich werden die Vereinigten Staaten voraussichtlich in den kommenden Monaten ihr Produktionsniveau nicht senken, vor dem Hintergrund eines Wahljahres, in dem der Benzinpreis oft eine wichtige Rolle spielt.

Auf der Nachfrageseite dürfte die Dynamik ganz anders aussehen, wie die jüngsten Veröffentlichungen der Internationalen Energieagentur zeigen, die einen deutlichen Nachfragerückgang nach weltweitem Öl um schätzungsweise 1,1 Millionen Barrel pro Tag im Jahr 2026 melden. Wenn in den kommenden Wochen viele Länder damit beschäftigt sein werden, ihre strategischen Reserven wieder aufzustocken, die wie die OECD historische Tiefstände erreichen, wird eine nachhaltige Erholung der Nachfrage voraussichtlich erst 2027 erfolgen, in einem Umfeld geprägt sowohl von den Folgen des Konflikts als auch von der weltweiten Wirtschaftsverlangsamung.

Fazit

Die gegenwärtige Sequenz markiert eine Wende für die Ölmärkte. Die geopolitische Entspannung und die schrittweise Normalisierung der Flussströme verringern das unmittelbare Risiko von Störungen, ohne die in den letzten Monaten aufgetretenen Spannungen vollständig zu beseitigen. Langfristig wird ein Anstieg des Angebots, kombiniert mit einer moderateren Nachfrage, Druck nach unten auf die Ölpreise ausüben. Über diese zyklischen Dynamiken hinaus hat die jüngste Krise bereits zu dauerhaften Anpassungen geführt, die viele Akteure dazu veranlassen, ihre Lieferketten, ihre Strategien und ihre Partner neu zu überdenken. Wenn sich diese Entwicklungen bestätigen, könnten sie dazu beitragen, die Widerstandsfähigkeit des weltweiten Energiesystems zu stärken, indem sie seine Verwundbarkeit gegenüber künftigen Schocks verringern.

Grafik 1: Entwicklung des Ölpreises seit Juni 2025

Quelle: Bloomberg, BIL, Juni 2026