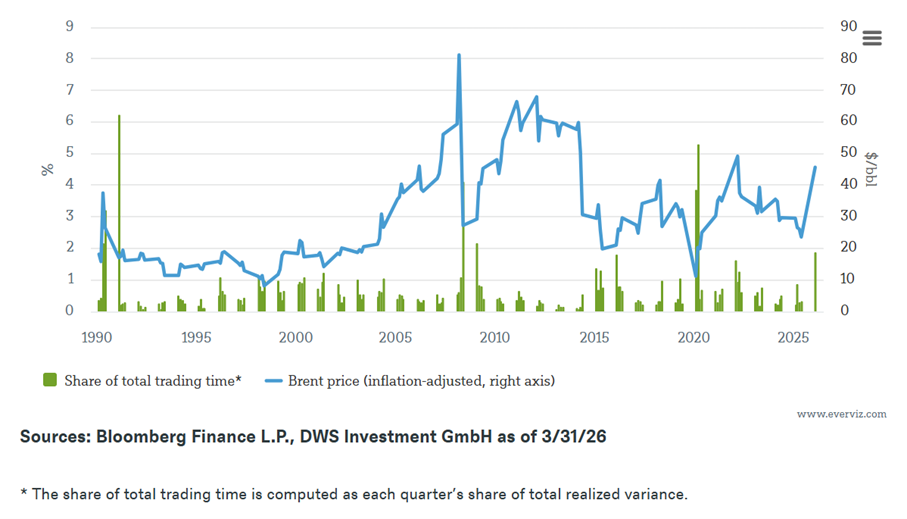

Im März 1918, wenige Monate nach der Oktoberrevolution, fasste Wladimir Iljitsch Lenin die Lage in diesen Worten zusammen: In wenigen Tagen, Wochen und Monaten hatte Russland historische Schritte gemacht, die andere Länder Jahrzehnte gedauert hätten.1 Die Ölmärkte können einen sehr ähnlichen Eindruck vermitteln, wie unsere Grafik der Woche zeigt. Die Kurve stellt die inflationsbereinigte Entwicklung des Brent-Preises dar. In dieser Hinsicht sollte die jüngste Entwicklung ernst genommen werden, aber sie ist nichts Außergewöhnliches. Selbst nach dem letzten Schock im Nahen Osten erscheinen die realen Ölpreise weniger dramatisch als bei einigen früheren Spitzen.

Die Balken erzählen eine interessantere Geschichte. Sie zeigen den Anteil jedes Quartals an der Gesamtdauer des Handels („Trading Time“) – gemessen am Anteil der im jeweiligen Quartal realisierten Varianz.2 Mit anderen Worten: Phasen mit starken täglichen Schwankungen absorbieren einen disproportionalen Teil des Markttresses. Das ist relevant, weil Öl-Schocks oft Folgen haben, die über den bloßen Anstieg der Preise an der Zapfsäule hinausgehen. Sie können Verhaltensweisen verändern. Wenn die Volatilität zunimmt, hören Haushalte, Autohersteller und Regulierungsbehörden auf, Öl als zuverlässigen Input zu betrachten, und beginnen, es als Risiko zu behandeln. Die Ölschocks der 1970er Jahre haben wesentlich zu Effizienzsteigerungen und Substitution beigetragen. Ein anhaltender Schock heute würde wahrscheinlich die Elektrifizierung von Fahrzeugen, Wärmepumpen und andere Formen der Elektrifizierung begünstigen. In diesem Sinne sind Nachfragerückgang und Elektrifizierung keine Alternativen, sondern Teil derselben Nachfragesanpassung.

Die Idee, dass Markttensionen ungleich über die Zeit verteilt sind, geht auf Benoît Mandelbrot zurück. Er behauptete, dass Preisänderungen eher in Begriffen des stochastischen oder operativen «Trading Time» beschrieben werden könnten als in herkömmlichem Kalendertempo. Wir verwenden hier eine pragmatische Annäherung: den Anteil der insgesamt realisierten Varianz pro Quartal, gemessen als die Summe der täglichen Renditen zum Quadrat. Die realisierte Varianz kann als effiziente grobe Messgröße der Handelszeit dienen, da sie die Intensität und Häufigkeit der Preisbewegungen in einem bestimmten Zeitraum widerspiegelt. An den Finanzmärkten misst die realisierte Varianz das Ausmaß täglicher Preisschwankungen. Ist die Varianz hoch, bedeutet dies, dass die Preise signifikant und häufig schwanken – der Markt erfährt also mehr Aktivität oder „Stress“. Diese erhöhte Aktivität hat zur Folge, dass ein größerer Teil der Aufmerksamkeit, der Entscheidungen und der Transaktionen sich auf diese Phasen konzentriert. 3

Öl ist atypisch aus einem anderen Grund. Das Angebot reagiert nicht immer so wie auf rein wettbewerbsorientierten Rohstoffmärkten, die auf Gewinn ausgerichtet sind. Die OPEC repräsentiert nach wie vor etwa ein Drittel der weltweiten Rohölproduktion, fast die Hälfte des international gehandelten Öls und nahezu die gesamte verfügbare Produktionskapazität, während staatliche Erdölgesellschaften in vielen Förderländern dominieren. Das bedeutet, steuerliche und strategische Anreize können neben Gewinnmotiven eine Rolle spielen – und könnten die Spannung auch nach dem initialen Schock aufrechterhalten.4

„All dies zeigt, dass es sinnvoll ist, über die Schlagzeilen hinauszuschauen“, sagt Darwei Kung, Leiter der Anlagestrategie für Liquid Real Assets bei DWS. „Der «Trading Time» zeigt, dass, wenn der globale Druck unter den extremen Niveaus bleibt, die wir in der Vergangenheit gesehen haben, er sich vor allem in kurzen und intensiven Phasen manifestiert. Im Fall von Öl können schon moderatere Turbulenzen – wenn sie sich auf wenige Wochen konzentrieren – Verhaltensweisen und die Nachfrage disproportional beeinflussen.“ Einige Wochen Turbulenzen können die Wirkung von mehreren Jahren haben. Und wenn dies geschieht, ist das dauerhafte Ergebnis nicht unbedingt ein höherer Preis auf lange Sicht, sondern ein Nachfragerückgang nach Öl. Oder, wie Lenin es vielleicht ausgedrückt hätte: Ölschocks bedeuten Zerstörung der Nachfrage plus Elektrifizierung.

Reale Ölpreise und Markttensionen

1 Lenin, V. I. (1918), «Die Hauptaufgabe unserer Zeit», vom Autor übersetzt; ebenfalls in: Gesammelte Werke, Band 27. Moskau: Progress-Verlag, 1972, S. 159–163. Die bekannteste Formulierung («Es gibt Jahrzehnte, in denen nichts geschieht…») wird zwar oft zitiert, taucht aber nicht in seinen veröffentlichten Schriften auf.

2 Die Idee, dass Markttensionen ungleich über die Zeit verteilt sind, geht auf Benoît Mandelbrot zurück. Er hat argumentiert, dass Preisänderungen eher in Begriffen des stochastischen oder operativen «Trading Time» beschrieben werden können als in herkömmlichem Kalendertempo. Wir verwenden hier eine pragmatische Annäherung: den Anteil der insgesamt realisierten Varianz pro Quartal, gemessen als die Summe der täglichen Renditen zum Quadrat. Die realisierte Varianz kann als effiziente grobe Messgröße der Handelszeit dienen, da sie die Intensität und Frequenz der Preisbewegungen in einem bestimmten Zeitraum widerspiegelt. An den Finanzmärkten misst die realisierte Varianz das Ausmaß täglicher Preisschwankungen. Ist die Varianz hoch, bedeutet dies, dass die Preise signifikant und häufig schwanken – der Markt erfährt also mehr Aktivität oder „Stress“. Diese erhöhte Aktivität hat zur Folge, dass ein größerer Teil der Aufmerksamkeit, Entscheidungen und Transaktionen sich auf diese Phasen konzentriert. Siehe Mandelbrot, B. und Taylor, H. M. (1967), «On the Distribution of Stock Price Differences», Operations Research 15, Nr. 6, S. 1057–1062.

3 Siehe Mandelbrot, B. und Taylor, H. M. (1967), «On the Distribution of Stock Price Differences», Operations Research 15, Nr. 6, S. 1057–1062.

4 Für einen klassischen Vergleich verschiedener wirtschaftlicher Modelle des Ölmarktes siehe: Crémer, J. und Salehi Isfahani, D. (1991), Models of the Oil Market. London: Routledge.