Eines der wirkungsvollsten kulturellen Tropen ist der unzuverlässige Erzähler. In Romanen wie „Der Mord an Roger Ackroyd“ von Agatha Christie oder Filmen wie Bryan Singers „Die üblichen Verdächtigen“ ist der Erzähler oder die Figur, durch deren Augen wir der Geschichte folgen, ein unzuverlässiger Beobachter, was zu einer Instabilität im Verständnis der Ereignisse sowie zu unerwarteten Wendungen führt. Auf den Finanzmärkten sind Investoren darauf angewiesen geworden, sich auf monatliche oder vierteljährliche Daten zu verlassen, die ihnen helfen, das makroökonomische Umfeld zu erfassen. Doch diese Daten werden zunehmend revidiert, manchmal erheblich, im Verlauf der Monate und Jahre nach ihrer Veröffentlichung. Warum sind wirtschaftliche Statistiken so unzuverlässig geworden? Und was bedeutet das für die Wirtschaft und die Finanzmärkte?

Zunächst ist festzuhalten, dass, auch wenn die US-amerikanischen Wirtschaftsstatistiken nicht unbrauchbar geworden sind, sie doch fragiler, revisionsempfindlicher und anfälliger für Fehlinterpretationen in Echtzeit sind. Das stellt die Gewohnheit der Investoren infrage, ihre Portfolios auf Grundlage der ersten Veröffentlichungen von Daten zu bewegen: Sie könnten auf zykluskritische Aktien stürzen, weil es robuste Aktivitätsdaten gibt, nur um festzustellen, dass diese Stärke nach unten revidiert wurde. Das bedeutet, dass die Aktien, die sie kaufen, möglicherweise niemals den erwarteten Umsatzanstieg verzeichnen. Das bedeutet auch, dass Investoren breitere Konfidenzintervalle für die Hochfrequenz-Veröffentlichungen anwenden, weniger den einzelnen Leitzahlen vertrauen und stärker auf Revisionen, Divergenzen zwischen Umfragen und darauf achten, wie die Daten erhoben werden.

Bei der Arbeit oder arbeitslos?

Der Arbeitsmarkt ist das deutlichste Beispiel für dieses Fehlen an Zuverlässigkeit. Diese Wahrnehmung hat sogar dazu geführt, dass Präsident Trump Erika McEntarfer, die Direktorin des Bureau of Labor Statistics (BLS), im vergangenen August entließ und beschuldigte, die Beschäftigungszahlen manipuliert zu haben, um „das Ansehen der Republikaner, und MEINES zu schädigen“. Diese Anschuldigung war unbegründet, aber das zugrundeliegende Problem ist real. Die ersten Veröffentlichungen unterliegen massiven Revisionen, und die Divergenz zwischen den Komponenten „Unternehmen“ und „Haushalte“ der BLS-Arbeitsberichtsergebnisse wurde immer schwerer zu ignorieren.

Die Unternehmensbefragung misst die Beschäftigung anhand der Lohnregister von etwa 119.000 Unternehmen und öffentlichen Einrichtungen, die rund 622.000 Arbeitsplätze abdecken, während die Haushaltsbefragung Personen mit Beschäftigung, Arbeitslosigkeit oder Erwerbsunfähigkeit in ca. 60.000 Haushalten erfasst. Diese Unterscheidung ist wichtig, da Personen, die mehrere Beschäftigungen haben, in den Lohnregistern mehrfach gezählt werden, während Selbstständige, Landwirtschaft und informelle Arbeit in der Haushaltsbefragung besser erfasst werden. Die jüngsten Anstiege der Beschäftigung in den Lohnregistern schienen daher stärker als einige Beschäftigungsmaße aus der Haushaltsbefragung; dies birgt das Risiko, dass Investoren das Ausmaß und die Resilienz der Nachfrage nach Arbeitskräften überschätzen.

Das Ausmaß der Revisionen hat in den letzten Jahren zugenommen. Zum Beispiel hat im Februar 2026 die endgültige revisionsbasierte Basis der BLS die saisonbereinigte Anzahl der bezahlten Arbeitsplätze von März 2025 um −898.000, bzw. −0,6%, reduziert. Die BLS führte einen Teil der anfänglichen Überschätzung auf Antwortfehler und fehlende Antworten zurück; spätere Arbeitslosigkeitsregister zeigten tendenziell schwächere Beschäftigungstrends bei den Unternehmen, die nicht geantwortet hatten, im Vergleich zu jenen, die geantwortet hatten. Das hat für Investoren erhebliche Bedeutung: Es bedeutet, dass die erste Schätzung nicht einfach ungenau war, sondern auch in ihrer Richtung zu optimistisch.

Ein weiteres Problem liegt in der sektoralen Streuung, die von den Gesamtzahlen nicht erfasst wird. Laut dem kanadischen Ökonomen David Rosenberg wächst die Beschäftigung in den USA stark in den Sektoren Gesundheit und Bildung, mit einem Anstieg um 2,5% im Jahresvergleich. Doch diese Sektoren machen nur 18% der Beschäftigung aus – der Rest verzeichnete in den vergangenen zwölf Monaten einen Beschäftigungsrückgang.

Das Birth-Death-Modell (das versucht, die Unterbewertung von durch Start-ups geschaffenen Arbeitsplätzen und die Überschätzung verlorener Arbeitsplätze zu korrigieren, wenn Unternehmen insolvent gehen und keine Daten mehr melden) stellt eine weitere Verwundbarkeit dar, da es auf aus historischen Trends abgeleiteten Indizien beruht, die in der aktuellen postpandemischen Wirtschaft nicht mehr relevant sind. In der Tat hat die BLS dieses Risiko implizit anerkannt und ihr Modell ab Januar 2026 angepasst, um jeden Monat Informationen aus der aktuellen Stichprobe zu integrieren.

Schließlich ignorieren Kommentatoren oft demografische Trends, wenn sie über den Arbeitsmarkt sprechen. Die letzte US-Geburtenrate liegt bei 1,6 Kindern pro Frau, deutlich unter der Rate von 2,1, die erforderlich ist, um die Bevölkerung auf stabil zu halten. Zudem lag die Geburtenrate von 1973 bis Ende der 1980er Jahre unter 2,1, stieg bis nahe dem Reproduktionsniveau bis 2008, seitdem sank sie stetig. Das bedeutet, dass die USA rund 50 Jahre auf Einwanderung angewiesen waren, um das Wachstum des Arbeitsmarktes zu sichern. Dieses System hat bis 2025 gut funktioniert, als die Einwanderung „auf ein Niveau nahe Null, bzw. negativ … fiel“ – so die Brookings Institution. Der Erfolg der repressiven Einwanderungspolitik von Präsident Trump bedeutet, dass das Arbeitskräfteangebot stagniert oder sinkt und das Nullwachstum der nicht-landwirtschaftlichen Beschäftigung nicht mehr als Enttäuschung angesehen werden muss.

Glücklich oder traurig?

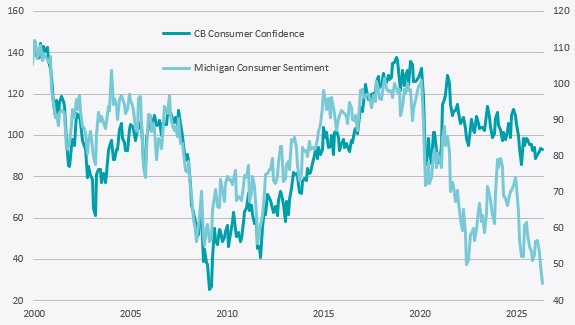

Die Daten zur Verbrauchervertrauen stellen ein weiteres Beispiel für Zuverlässigkeitsprobleme dar, auch wenn das Problem hier weniger auf statistische Fehler als auf Interpretationsfragen zurückzuführen ist. In den letzten Quartalen zeigten die Umfragen der University of Michigan und des Conference Board unterschiedliche Ergebnisse (siehe Grafik unten), da sie verschiedene Dimensionen der Haushaltspsychologie messen. Der vorläufige Michigan-Vertrauensindex für Juni 2026 lag bei 48,9, im Vergleich zu 44,8 im Mai, blieb jedoch deutlich unter dem Niveau vor einem Jahr und war stark von Inflationssorgen seit Beginn der Pandemie beeinflusst. Der Verbrauchervertrauensindex des Conference Board für Mai 2026 verzeichnete dagegen keinen so starken Rückgang, gestützt durch eine nach wie vor optimistische Einschätzung der Bedingungen am Arbeitsmarkt. Der Michigan-Index ist daher nützlicher, um den Inflationsdruck und die Bereitschaft zu größeren Ausgaben zu bewerten, während der Conference-Board-Index stärker mit der Arbeitssicherheit und den Einkommenserwartungen verbunden ist.

Das Risiko besteht darin, dass Investoren eine dieser Umfragen als „falsch“ betrachten, während sie tatsächlich unterschiedliche Fragestellungen adressieren. Ein Haushalt kann sich finanziell weniger wohl fühlen aufgrund gestiegener Preise, während er weiterhin glaubt, dass Arbeitsplätze vorhanden sind. Diese Kombination ist in einer Expansionsphase am Ende eines Zyklus, sensibel gegenüber Inflation, durchaus plausibel.

Ein größeres Problem

Das Problem geht über den Arbeitsmarkt und die Stimmung der Verbraucher hinaus. Die Inflationsmessung ist unsicherer geworden, da Echtzeit-Schätzungen Revisionen, Imputationen und methodische Komplexität unterliegen. Die Kerninflationsschätzungen der persönlichen Verbrauchsausgaben (PCE) werden häufig revidiert, meist moderat. Doch laut der Federal Reserve Bank of New York weisen diese Revisionen „dicke Enden“ statistisch auf. In 15% der Fälle haben historische Revisionen mehr als ein Prozentpunkt verschoben, und in einigen Extremfällen haben sie bis zu sechs Prozentpunkte erreicht. Dies könnte ein strukturelles Problem sein: Die PCE-Daten beruhen auf Beiträgen aus Handels- und Verwaltungsquellen, von denen viele verspätet eintreffen oder Revisionen erfahren, die oft sehr groß sind.

Der Verbraucherpreisindex (CPI) wurde ebenfalls wegen der Undurchsichtigkeit der Annahmen bezüglich der wohnungsabhängigen Komponenten wie die Eigentümerersatzmiete kritisiert, wobei fehlende Beobachtungen imputiert oder als unverändert angenommen werden können. Das ist wichtig, weil der Wohnanteil des CPI etwa 35% des Gesamtwarenkorbs ausmacht. Wenn er schlecht gemessen wird, kann der Gesamtwert von den tatsächlichenInflationstrends abweichen.

Weitere Indikatoren sind ebenfalls anfällig für Zuverlässigkeitsprobleme. Die JOLTS-Daten zu Stellenangeboten und Löhnen scheinen heute breitere Konfidenzintervalle aufzuweisen; Schätzungen deuten darauf hin, dass die standardfehler der Hauptumfragen um etwa 26% gegenüber den Vor-Pandemie-Normen zugenommen haben.

Das Bruttoinlandsprodukt (BIP) ist strukturell robuster, bleibt jedoch revisionsanfällig, sobald umfassendere Quelldaten verfügbar werden. Die größten Revisionen treten in der Regel während wirtschaftlicher Krisen auf: Im Jahr 2008, während der Großen Rezession, wurde das Wachstum der USA zunächst auf 1,3% geschätzt und später auf nur 0,1% nach unten korrigiert; hinsichtlich der Auswirkungen der Pandemie von 2020 wurde zunächst von einer Rezession von −3,5% ausgegangen, später auf −2,2% revidiert.

Darüber hinaus haben operationelle Störungen, insbesondere Entlassungen in Statistikbüros, beschlossen im Jahr 2025 vom Department of Government Efficiency von Elon Musk, sowie die Schließung öffentlicher Dienste im Zusammenhang mit der Überschreitung der Schuldenobergrenze Ende des letzten Jahres, ebenfalls zu deutlichen Lücken in den Daten, Verzögerungen bei der Veröffentlichung und Verzerrungen in der Kontinuität der Zeitreihen geführt. Weitere häufige Ursachen sind sinkende Rücklaufquoten bei Umfragen, verstärkte Nutzung von Imputation und Modellierung, Budgetbeschränkungen, operationelle Störungen, Politisierungspotenziale und der strukturelle Wandel zu einer stärker digitalen, dienstleistungsorientierten und fragmentierten Wirtschaft.

Die Statistikbehörden beginnen, das Problem der Zuverlässigkeitslücken anzugehen

Die ergriffenen Maßnahmen gehen in die richtige Richtung, reichen jedoch noch nicht aus, um das Problem vollständig zu beseitigen. Das Bureau of Labor Statistics und das Census Bureau setzen verstärkt auf Internet-Antwortsysteme, insbesondere eine Online-Antwortoption für die Haushaltsbefragung, die 2027 geplant ist, obwohl Budgetbeschränkungen die vollständige Umsetzung verzögern könnten.

Die Behörden nutzen auch stärker administrative Register, Webdatenpreise und Datensätze des Privatsektors, erhöhen die Stichprobengrößen, verlängern Erhebungszeiträume und testen gemischte Erhebungsmethoden. Das Census Bureau treibt außerdem eine umfassendere IT-Modernisierung voran, mithilfe von Unternehmensdatenplattformen und integrierten Erhebungssystemen. Diese Reformen sollten helfen, sind aber keine Wunderwaffe. Die digitale Erhebung kann die Abdeckung verbessern und Kosten senken, kann aber auch neue Selektionsverzerrungen einführen, wenn sie nicht sorgfältig gemanagt wird.

Fazit

Die Zuverlässigkeit der makroökonomischen Daten der USA dürfte bestehen bleiben, bis neue Instrumente entwickelt werden, die die Datenqualität verbessern. Eines dieser Werkzeuge könnte von Truflation bereitgestellt werden, einem privaten, dezentralen Datenstrom, der 18 Millionen Preisbeobachtungen in zwölf Kategorien von Haushaltsausgaben erfasst, bereitgestellt von mehr als 30 Drittanbietern von Daten. Er aktualisiert täglich die Schätzungen des CPI und des PCE, das heißt bis zu anderthalb Monate vor der Veröffentlichung der offiziellen Daten. Letzten Freitag schätzte Truflation die US-Inflation (CPI) gegenüber dem Vorjahr auf 1,9%, gegenüber 4,2% im letzten Regierungsbericht, und den Gesamt-PCE-Index auf 2,5% gegenüber 4,1%. Aber solange solche Werkzeuge nicht entwickelt und als Ergänzung oder Ersatz für die aktuellen Datensätze anerkannt sind, müssen Investoren lernen, makroökonomische Datenveröffentlichungen mit Vorsicht zu genießen. Das erfordert, dass eine vertiefte und kritische Reflexion die Beobachtung der von unzuverlässigen wirtschaftlichen Erzählern gezeichneten Irrwege ersetzt.